-

キャッシュレス=電子マネーである ×

キャッシュレスの定義、実は勘違いしている人も多いのでは?

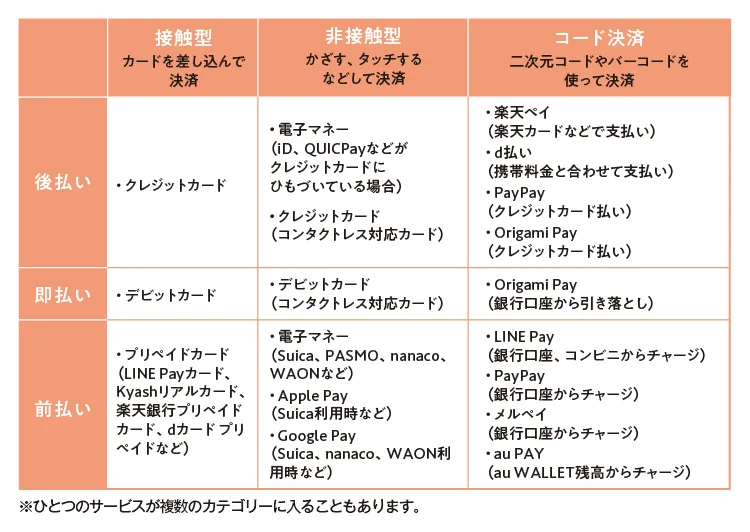

「キャッシュレスとは、紙幣や貨幣などの物理的な現金ではなく、『デジタル化された価値の移転を通じて活動できる状態』を指します。決済手段は『前払い』、『即払い』、『後払い』の3種類で、決済方法ごとに多様なサービスが」(鈴木さん)。「以下の表にあるものすべてが“キャッシュレス”です。使いすぎが心配な人は、管理しやすい『前払い』や『即払い』を選ぶと安心です」(風呂内さん)

-

キャッシュレスだと貯蓄が増える △

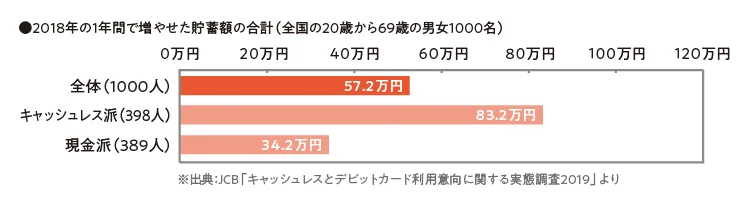

「今年3月に行った調査の『2018年の1年間で増やせた貯蓄額』を見ると、キャッシュレス派は現金派の2.4倍という結果になりました。家計簿アプリと併用して支出を“見える化”している人も多いように感じます」(貴田さん)。「お金の流れを把握して、貯まる仕組みを設計できる人は、貯蓄できる可能性がアップ。ただ、キャッシュレスによって消費行動が増え、支出が23%増加したというデータもあるので、お金とのつきあい方が苦手な人は、まず現金管理の徹底から!」(風呂内さん)。「最近は、支払いのお釣り分を投資や貯蓄にまわせるサービスも増えているので活用してみては」(鈴木さん)

-

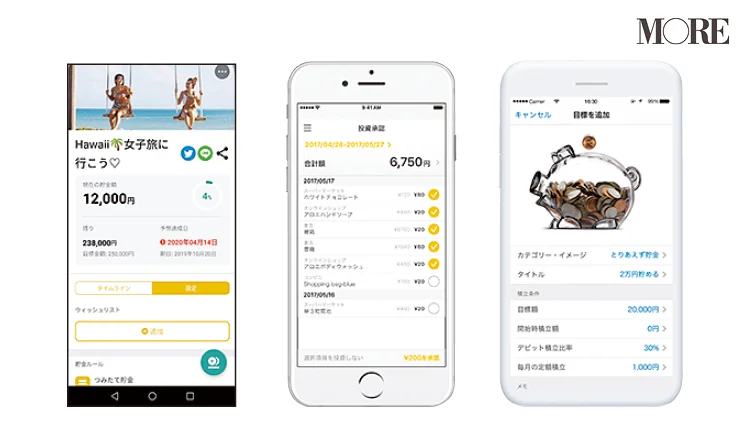

(右)あおぞら銀行『BANK The Savings』はデビット利用額の一定割合を自動的に積み立て

(中)支払いの端数で投資運用。『おつりで投資「トラノコ」』(月額¥300+運用報酬年率0.3%)

(左)設定したルールにそって自動貯蓄できるアプリ『finbee』

-

10月から最大5%のポイント還元が始まる ○

消費税の増税に合わせ、キャッシュレスで決済すると最大5%がポイント還元される制度がスタート!

「全国の対象店舗で、対象となる製品をクレジットカードやデビットカード、電子マネー、コード決済サービスなどで支払うと、5%または2%のポイント還元が受けられます。ただし、“電子的に繰り返し利用できる決済方法”が前提なので、現金やギフトカードのような使いきりタイプのプリペイドカードは対象になりません。制度の実施期間は2020年6月までの予定です」(鈴木さん)

対象となる中小規模の店舗には、上のマークがついたポスターの掲示などが義務化されるのでチェックしてみて

-

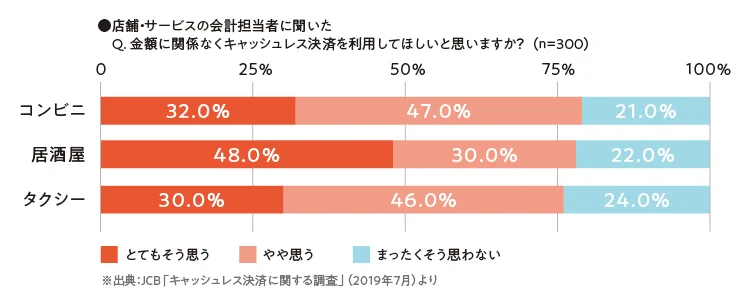

少額決済はお店にイヤがられる ×

「『JCB』が実施した調査では、会計担当者の8割が『金額に関係なくキャッシュレス決済を利用してほしい』と回答しています。クレジットカードも、店頭やレジに利用可能の表示があれば、気兼ねなく利用できるようです」(貴田さん)。「これまでのキャッシュレス決済は対応端末の導入が不可欠でしたが、コード決済は端末不要なケースもあり、個人店でも導入しやすくなりました。また、お店に翌日入金されるサービスも増えており、さらなる店舗への浸透が予想されます」(鈴木さん)

-

飲み会の精算は現金不要になる △

飲み会は楽しいけれど、面倒なのが会費の回収や支払い。

「本当に便利なので、もっと浸透してほしいサービス! アプリを使えば、払った・払っていないが明確になるだけでなく、ドタキャンや立て替えなどが生じた場合、実際に会わなくても回収や支払いができるので便利。LINEで連絡を取りあう関係なら、LINEの『ウォレット』からLINE Payを設定しておくとスムーズです。幹事を担当する人は、いくつかのアプリを入れておくといいですね」(風呂内さん)

ただし、アプリが増えているとはいえ最終的な支払い方法は、取りまとめてくれた幹事に相談するのがマナー。

2014年から個人間送金をスタートしている「LINE Pay」。LINE友だちと手数料無料で割り勘・送金ができる

-

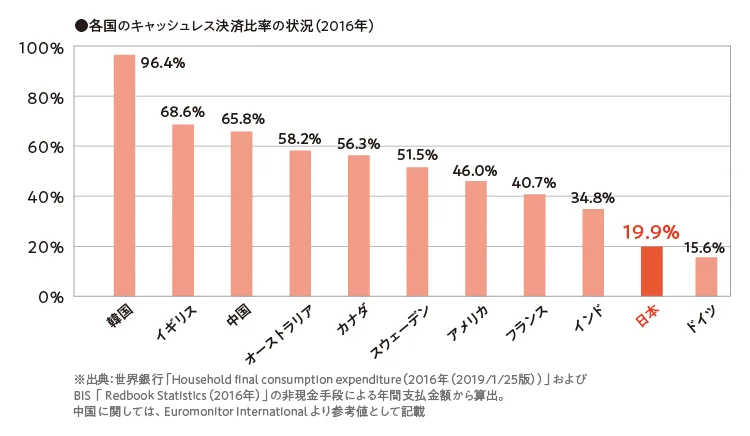

日本はキャッシュレス先進国だ ×

世界各国のキャッシュレス決済比率を見ると、トップは韓国の96.4%。多くの国が40〜60%台であるのに対して、日本はわずか19.9%。

「ただ、日本のキャッシュレス比率は、この10年で約2倍に上昇しています。2025年の大阪・関西万博までに決済比率40%、将来的には80%が目標です」(鈴木さん)。「たとえば、偽造通貨の横行など、経済的に不安定な要素があるとキャッシュレスの必要性が高まるともいわれますが、日本は現金で安心・安全に取引ができて銀行も破綻しにくいため、それほど必要性がなかったことも要因です」(風呂内さん)

-

使用履歴を定期的に見直す

『セブンペイ』での第三者による不正使用の衝撃は、いまだ記憶に新しいところ。連日の報道で、キャッシュレスでの決済に不安を抱いた人も多いはず。

クレジットカードを含め、設定額を超えるような大口の取引があると、アラートで知らせるサービスもあるので、安全性を高めるためにも、キャッシュレスだからこその“見える化”を心がけて。

「キャッシュレス決済ならデータがすべて残るから100%安心! というわけではありません。お金の動きがあると通知メールが届くサービスも多いとはいえ、もし万が一、不正利用された時にいち早く気づけるかどうかで被害の拡大を防げます。こまめに履歴を見返す習慣を身につけましょう」(風呂内さん)

-

防災グッズの中に千円札を多めに入れておく

「かなり浸透してきたとはいえ、完全キャッシュレス生活はまだまだ現実的ではありません。特に日本は地震などの災害も多い国。かろうじて電気が通っていればコンビニなどでコード決済できますが、停電すれば当然使えません。念のため、防災バッグには千円札と小銭を多めに入れておきましょう。現金を持たずに慌てて避難した場合や、停電や節電によって現金しか使えなくなった場合のどちらにも対応できます」(風呂内さん)

キャッシュレス時代に突入した現代ならではの備え方。防災アイテムの見直しも兼ねて現金の用意を忘れずに。

-

自分の消費パターンを知る

身軽かつスムーズに支払いできることや還元率の高さがキャッシュレス決済の魅力。数あるサービスの中から自分にとって最適なツールを見つけるには、クチコミよりも日々の消費パターンを分析するのがいちばんの近道。

「まずは、クレジットカードや銀行口座の履歴を見直して、自分が普段どんな場所で消費しているのかを確認しましょう。これまでの振り返りをすることで、頻繁に利用する場所での還元率が高いツールを選んだり、複数の場所に分散しているなら汎用性の高いものを選ぶなど、ひとりひとりにぴったりのサービスを絞りやすくなります」(風呂内さん)

-

よく行く店で使える決済方法をチェック

せっかく還元率の高いコード決済アプリをダウンロードしても、生活圏で使えなければ意味なし。“使用履歴をチェックして支出を簡単に管理できる”というキャッシュレスのメリットも、体感しづらくなってしまう。

「日常的によく立ち寄るコンビニやカフェ、ショップなどに行ったら、レジまわりに設置されている決済方法のアイコン表示をチェックしてみましょう。クレジットカードのブランドはもちろん、非接触型やコード決済に関してどのサービスに対応しているかを確認しておくことで、より多くの場面で決済できるサービスをリストアップできます」(風呂内さん)

-

「ペイ」のつくアプリならなんでもOK ×

「むやみに新しいものに飛びつく必要はありません。たとえば『PayPay』や『楽天ペイ』のように人気のあるサービス=みんなが使っている証拠。多くの人が利用することでサービスが安定し、突然終了するようなリスクも低いといえます。また、『LINE Pay』のように長く続いているアプリなら、プログラム上の不具合も改善されているので安心です」(風呂内さん)

各社で仕様の異なるQRコードも、統一化の方向に。

「コード決済アプリは今年度中に同一のQRコード(JPQR)で決済可能になる予定です。それが実現・浸透していくと、将来的には、コード決済が可能な場所なら、どの決済アプリでも支払いができる環境が整っていきます。そうなれば、自分にとって使いやすいアプリをひとつだけ入れておけばOKに」(鈴木さん)

(右)『楽天ペイ(アプリ決済)』のサービス開始は2016年。決済対応箇所は全国に約300万カ所! 楽天カードにひもづければ楽天スーパーポイントの2重取りが可能

(左)20%還元のキャンペーンで注目を集めた『PayPay』。セブン銀行での現金チャージなどで残高から支払うと、3%分が戻ってくる

-

まだまだ地方では使えない △

「基本的に、全国にある大手コンビニチェーンなら利用できますし、端末導入の費用を捻出できないコミュニティバスなどではコード決済が活用されはじめています。また、『Origami Pay』のように地方銀行との連携を強化しているアプリもあるので、地方によっては先進地域のようなエリアが生まれる可能性大!」(風呂内さん)。「ポイント還元事業と連動して、使えるエリアは広がってきています。10月から実際にスタートすれば、その広がりはより加速することが想定されます。今年度中に予定しているQRコードの規格統一によって、さらなる追い風も」(鈴木さん)

2015年にサービスを開始した『Origami Pay』。信用金庫や地方銀行など、地域に根ざした金融機関との提携を強化している