【物価高の今だからこそ知りたい】旅行好きフリーランサーの節約術4選

- 【物価高でも旅行に行きたい...!】フリーランサーの節約術4選!

- ①お金を何に使っているのか「見える化」をする

- ②課題のある固定費を探し、改善する

- ③支払いを集約し、賢くポイントやマイルを貯める

- ④最後は"攻め"の節約!リスクを抑えた長期投資で資産形成

- まとめ:フリーランスの節約術4選

【物価高でも旅行に行きたい...!】フリーランサーの節約術4選!

最近、「スーパーでキャベツが1玉500円もしてびっくり…」「電気料金やガソリンってこんなに高かったっけ?」といった物価高のニュースを目にする機会が増えましたよね。人件費の高騰や世界的なインフレ、さらには気候変動の影響で、これまで当たり前のように手に入っていたものが手に入りにくくなり、価格もどんどん上がっています。

そんな中、私は1年前に新卒から勤めていた会社を退職し、現在はフリーランスとして活動しています。その理由は、「世界旅行に行って、もっといろんな景色を見たい!」と思ったから。でも、物価高の影響でなかなか旅費のための貯蓄ができず…そんなジレンマに押しつぶされそうになっていました。

さらに、会社員時代に比べて税金や経費などお金に関わる機会が格段に増えたことで、世界で起きている変化をより実感するように。「このままじゃ旅行はおろか、ちょっとした贅沢すらできない…!」と思い、どうにか乗り越えようと工夫を始めました。

そこで今回は、そんな私が実践している節約術を「旅行好きフリーランサーの節約術4選」としてご紹介します!気になるものがあれば、ぜひ試してみてくださいね。

①お金を何に使っているのか「見える化」をする

「以前登録していたサブスクリプションを解約し忘れていた…」「携帯代がいくらかかっているのか、よく分からない…」こんな経験、ありませんか?

私は、節約の第一歩は「現状把握」だと考えています。「食費には毎月これくらいかかっているんだな」「寒くなってきたから電気代が先月の1.5倍になったな」など、ざっくりとでも自分のお金の流れを把握しておくことが大切です。頭の中で大まかな円グラフをイメージできるくらいになるのが理想ですね。

私も最初はレシートを保管してノートに記入していましたが、今ではクレジットカード決済を中心にし、それに連携できる家計簿アプリ「家計簿マネーフォワード ME」を活用しています。家計簿・資産管理アプリ利用率No.1の呼び声も高いこのアプリは、すでに利用されている方も多いかもしれません。マネーフォワードでは、さまざまな金融機関やサービスと連携でき、以下のような情報をまとめて管理できます。

▼連携可能アプリ

銀行口座・クレジットカード・電子マネー・ポイント・証券口座など

収入は把握できていても、支出の詳細までは管理できていない…という方には、特におすすめのツールです。

家計簿アプリを利用することのもう一つの大きなメリットとして、確定申告の際の手間を大幅に減らせる点があります。特にフリーランスの方にとっては、毎年訪れる確定申告の時期に不安を感じることが多いのではないでしょうか?私もフリーランス一年目の確定申告で右も左もわからず苦しんだ経験があります。

しかし、マネーフォワードのような家計簿アプリを使うことで、日々記録した支出や売上データを簡単に確定申告用のソフトと連携でき、仕訳や申告書類の作成がスムーズになります。これによって、毎年の確定申告がぐっと楽になり、税金周りの不安も軽減できます。

さらに、家計簿アプリを使うことで、日々の支出を把握しやすくなるため、自分がどこにお金を使いすぎているのかを分析することができます。この分析が、節約を始める第一歩としてとても有効です!

②課題のある固定費を探し、改善する

①で「お金の見える化」ができたら、次は見えてきた課題を解決していくことが大切です。

私の場合、とにかく「食費」と「旅費」の割合がずば抜けて高い!まずは食費の節約にフォーカスし、さまざまな方法を試してきました。

例えば…

- お昼を外食ではなく、お弁当にする。

- 朝食を抜いて1日2食にしてみる。

でも、どちらも私のライフスタイルには合いませんでした…。

フリーランスは決まったオフィスがなく、毎日違う場所で仕事をすることが多いです。そのため、お弁当を持ち歩いても常温で長時間置くことになってしまう…。また、朝食を抜くと、お昼を食べた後の血糖値の乱高下で眠くなってしまうなど、かえって生活の質が下がる結果に。

そこで、「無理のある節約」ではなく、心身の健康を優先しながら、無理なく少しでも節約できる方法として、「旬のものを食べる」ことを意識するようになりました。

特に野菜や果物、魚には旬の時期があり、そのタイミングに合わせて購入することで、より安く、よりおいしく食べることができます。

例えば…

- アボカド:「森のバター」とも呼ばれるアボカドは、5月頃からペルー産が出回り、価格が下がります。同じ大きさのものでも、時期によって258円→158円に!

- 白菜(12月〜2月):11月頃に長野県産から茨城県産へ切り替わり、収穫量が増えて価格が安定。

- 輸入ブドウ(2月〜5月):南半球がメインシーズンになり、北半球産と比べて100円以上安くなることも。

- カツオ(6〜8月):脂がのった旬の時期には、スーパーでもお得に購入可能。

さらに、オンラインチラシやイベント時のセールを活用することで、よりお得に買い物ができます。例えば、ひな祭りや年末年始のセールでは特定の食材が安くなることが多いので、そのタイミングを狙うのもおすすめです。「節約=我慢」ではなく、必要なものを工夫しながら楽しむことを大切にしています!

③支払いを集約し、賢くポイントやマイルを貯める

ここまで2つの節約術をご紹介してきましたが、やっぱり固定費がかかるものはかかる上に、一円も使わずに生活することは不可能ですよね。そこで私は、生活に必要な支出を「JALのクレジットカード」に集約し、マイルを貯めることを意識しています。いつかこのマイルを使ってパリに行きたい…! そんな夢をモチベーションに、日々コツコツ貯めています。

JALでは「JAL国際線特典航空券」があり、マイル数に合わせて、国際線の航空券に交換できます。片道7,500マイル、往復15,000マイルから世界の旅に行くことができます(ちなみに15,000マイルあるとソウルに行けちゃいます。)

私が現在利用しているJALクレジットカードでは、100円につき1マイル。月に10万円をクレジットカードで支払いをすると...

月10万円×12ヶ月=12000マイル(JALの場合)

日本発グアム行きのエコノミー線が片道10,000マイルで行けるので、実質"片道無料"でグアムに行けることになります!

大きなお買い物をする時や、毎月必ずかかる固定費は必ずJALカードで支払い、マイルを貯め、モチベーションに繋げています!今は憧れのパリに行くため、50,000マイルを貯めることを目指しています。

クレジットカード払いを活用するメリットは、ポイントやマイルが貯まる他にも...

- お金の管理がしやすい(履歴が残るため支出の把握が簡単)

- カードの特典を活用できる(空港ラウンジ利用、旅行保険など)

ただし、気をつけなければいけないデメリットもあります。 - 使いすぎてしまう可能性がある(現金と違い支払った実感が薄くなりがち)

- 不正利用のリスク(カード情報の管理が重要)

これらのリスクを把握しつつ、「お金を払うなら、2つ以上の対価を得る」ことを習慣にすると、さらにお得になります!例えば、食費や光熱費などどうしてもかかる出費をクレジットカード払いにするだけで、マイルやポイントが貯まり、のちの節約につながるのです。「ただ支払うだけ」ではなく、「お金を使うこと自体をメリットに変える」意識を持つことが大切ですね!

④最後は"攻め"の節約!リスクを抑えた長期投資で資産形成

ここまで「支出を抑える」「ポイ活」といった類の節約術をご紹介してきましたが、最後は"攻め"の節約!お金をただ貯めるだけでなく、長期的な投資でリスクを抑えながら資産を増やす方法をお伝えします。

私が実践しているのは、"積立投資"です。以前勤めていた会社では、企業型確定拠出年金や持ち株制度があり、資産形成の仕組みが整っていました。当時の私は、正直なところ「投資ってなんだか難しそう…」と考えていて、資産運用にはまったく興味がなかったんです。

でも、節約を続けていくうちに気づいたのは、「支出を減らすだけでは、私の一番の目標である"世界各国の美しい景色を見る"を叶えられない」ということ。そこで「稼いだお金をどう運用し、長期的に増やしていくか」を考えるようになりました。

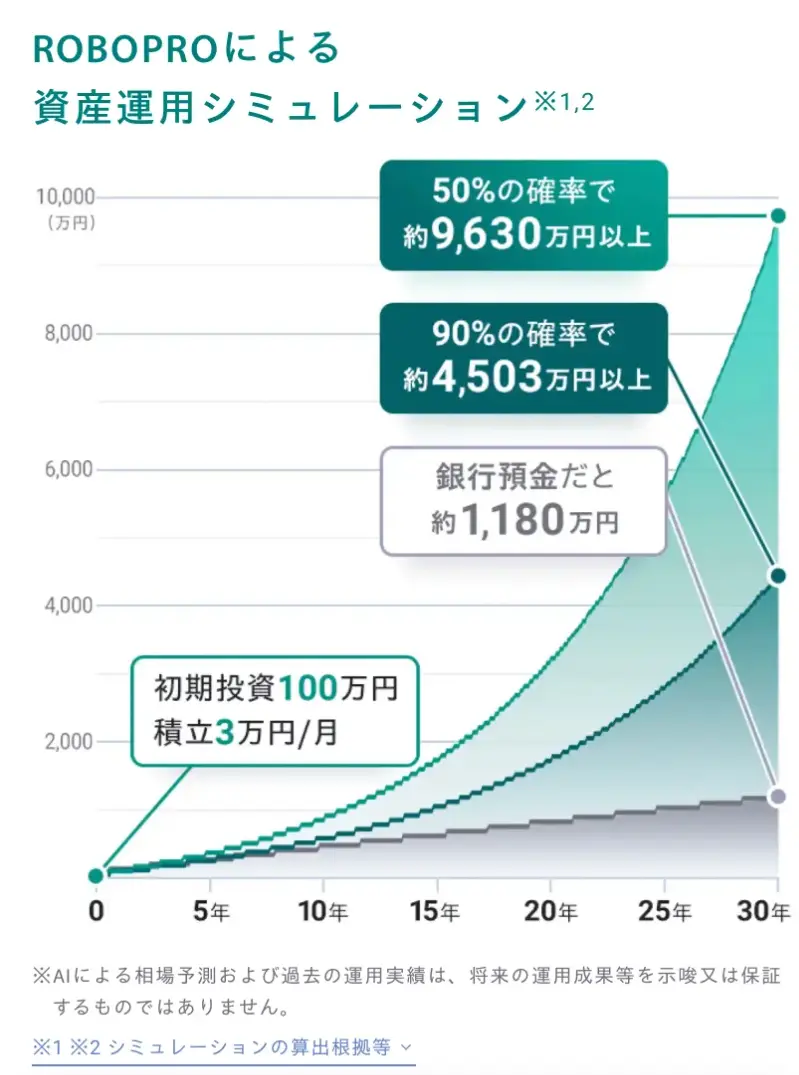

そこで現在は、資産運用に知識がない方でも気軽に始められる「ROBOPRO(ロボプロ)」という資産運用サービスを活用しています。「ROBOPRO」は、AIが市場データを分析し、毎月投資配分を変更することで、リスクを管理しながらリターンの最大化を目指してくれる、初心者にはぴったりの資産運用サービスなんです!

資産運用の手間が少なく、AIがマーケットの将来予測をし、資産比率を変更してくれる!

一般的なロボアドバイザーは、利用者のリスク許容度に応じて、あらかじめ用意されたコースの中から最適な投資配分を提案します。一度コースを選択すると、手動で変更しない限り、基本的に投資配分が大きく変わることはありません。

一方、「ROBOPRO」はAIを活用し、40種類以上のマーケットデータを使い、多角的に分析することで、金融市場の将来を予測します。そして、その予測に基づき、毎月1回投資配分を調整。相場の状況に応じて、積極的な投資配分にしたり、逆に保守的な投資配分に切り替えたりすることで、リスクとリターンのバランスを取りながら、あらゆる相場に対応することを目指します。

投資に関する予備知識が少なくても、AIが自動で市場の動きを分析し、最適な投資戦略を取ってくれる点が「ROBOPRO」の大きな強みです!

また「ROBOPRO」を使うことで、お金の使い方も自然と変わっていきます。

「Instagramで可愛いカフェを見つけた」「友達から飲み会に誘われた」——日常には、ついお金を使ってしまいたくなる誘惑があふれていますよね。私自身、そういった誘惑に負けてしまうことが多々あります…(笑)。学生の頃は「月末に余ったお金を貯金口座に移す」という方法を取っていましたが、結局あまり貯まらず…。そこで気づいたのが、「先取り貯金」の重要性です。

最初に「いくら貯金・投資に回すのか」を決めてしまえば、残りのお金の範囲でやりくりする習慣がつきます。「ROBOPRO」なら自動積立が可能なので、毎月決まった額を投資に回せます。これなら手間なく資産形成ができるだけでなく、無駄遣いを防ぐ=節約にもつながる、一石二鳥の仕組みなので、無理なく生活に溶け込んでいきますよね。

日々の生活がとにかく忙しい方でも、時間のかかる専門知識の勉強や、豊富な投資経験は一切不要なので、スキマ時間でぜひはじめてみてくださいね。

資産運用の基礎知識から「ROBOPRO」について記事にもまとめているので、気になる方はぜひチェックしてください!

まとめ:フリーランスの節約術4選

いかがでしたでしょうか?今回は、フリーランスならではの節約術4選をご紹介しました!

私自身、学生から会社員へ、そしてフリーランスへと働き方が変わる中で、「知らなかった!」では済まされないことが格段に増えていったと実感しています。もちろん、自分で勉強し、経験を積むことも大切ですが、知っている人から知らない人へ情報をシェアすることや、お互いの考えを共有することもまた学びの一つ。そして、それはより効率的な成長につながると感じています。

今回の記事が、少しでも皆さんのお役に立てば嬉しいです!

<参考情報>

マネーフォワード:https://moneyforward.com/

JALカード(マイルについて):https://www.jal.co.jp/jp/ja/jmb/index03.html

AI投資 ROBOPRO:https://ai.folio-sec.com/

*記事内の使用画像は全て承諾を得て掲載・撮影しております

\ 世界旅行をYoutubeで発信中 ! /

東京在住

旅行・ホテル・おでかけ・グルメを中心に執筆

Youtube,Tiktok @momocolog では、動画コンテンツで旅情報を発信中!

- Instagram: momocolog

- YouTube: @momocolog

- TikTok: momocolog