投資のプロに聞く! 投資のメリットや、『つみたてNISA』『iDeCo』について

投資ビギナー・井桁弘恵がプロに質問!

「投資に興味があるけれど、なんだか難しそう」というMOREモデル井桁弘恵。MORE世代(20代)代表としてファイナンシャルプランナー・井戸さんに疑問をぶつけてみました! 井戸さんのわかりやすいアドバイスをチェックして。

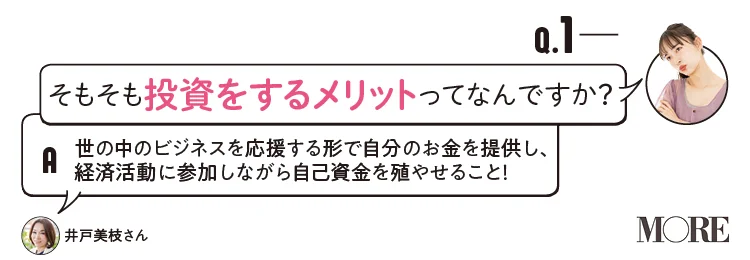

「投資」とは利益を見込んでお金を出すこと。たとえば自分の応援したい製品やサービスを生み出す企業に自分のお金を提供する、株式や投資信託などの購入がその行為にあたります。投資先の値上がりや利益の分配などを通じて、自己資金を殖やすのがメリットです。

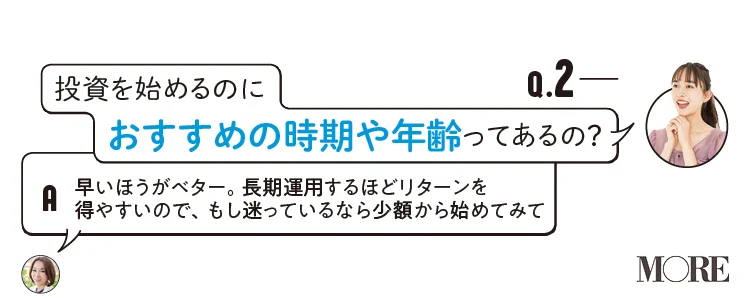

投資に最適の時期や年齢はナシ。投資期間が長いほど利益がさらに運用され殖える効果があり、リスクが小さく安定した収益が得やすいので、始めるなら早いうちがおすすめ。老後資金など将来のために殖やしたいお金は、長期投資で少しずつ殖やしていくとよいですね。

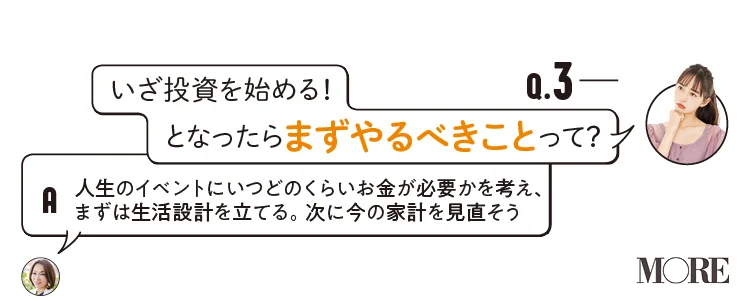

人生には就職や結婚、子供の教育、住宅購入など、さまざまなイベントが発生します。まずは各種イベントにどのくらいのお金がかかるか、また病気や災害といった想定外の事態の備えがどのくらい必要か考えて、今の家計を見直して投資する金額を決めましょう。

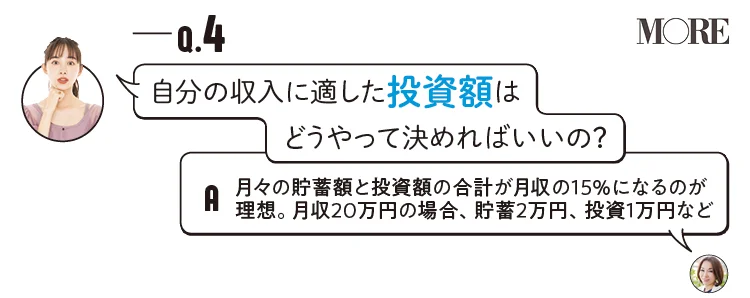

モア世代のひとり暮らしの場合、月収における理想の支出割合が、基本生活費(食費、光熱費、通信費、交通費、日用品、医療費)35%、住居費30%、交際費その他20%、貯蓄や投資15%であるといわれています。自分の生活設計と合わせてぜひ参考にしてみて。

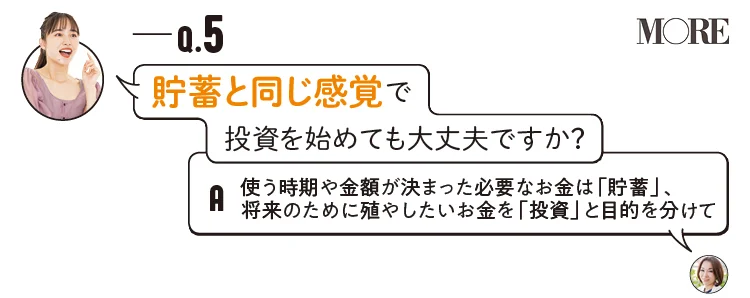

貯蓄はお金が減らないのに対して、投資は価格変動によりお金が変化します。いついくらになるかわからないため貯蓄と同じ感覚で始めるのはNG。投資は値上がりや利益の分配など、長く運用することで貯蓄より利益を得られる可能性があるので、将来の備え向き。

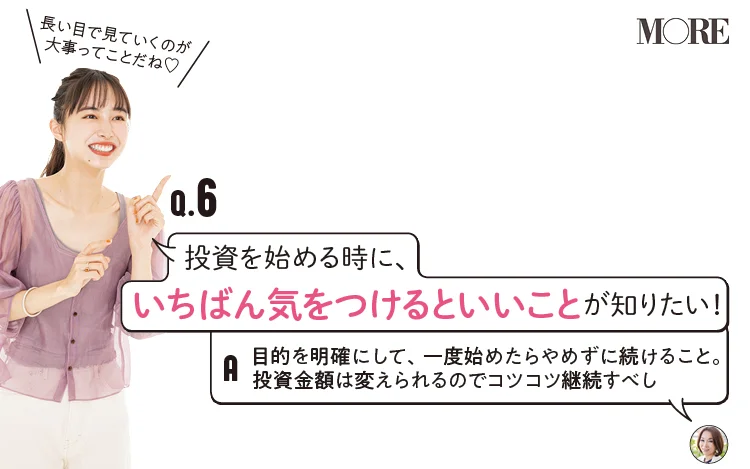

投資を続けていると順調な時ばかりではなく暴落することも。ただそこで市場から撤退しないのが大事。10日間解約するだけでその間に大きな差が出て損をするデータがあります。投資の目的をしっかり定め、状況に応じて投資金額を変更して続けることを心がけて。

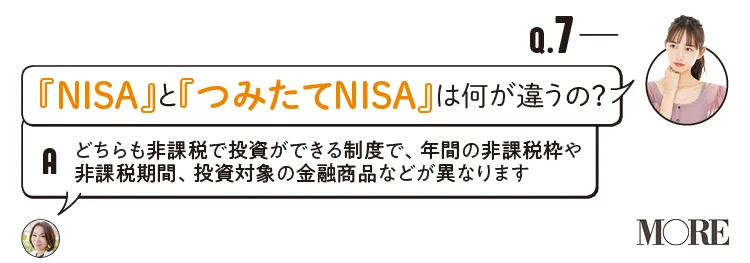

『NISA』とは少額非課税投資制度のこと。本来、投資で得た利益には約20%の税金がかかりますが、『NISA』は年間120万円まで5年間、『つみたてNISA』は年間40万円まで20年間、非課税になるんです。投資のビギナーさんには毎月一定の金額を長期投資できる『つみたてNISA』が安心して始められるのでおすすめ。

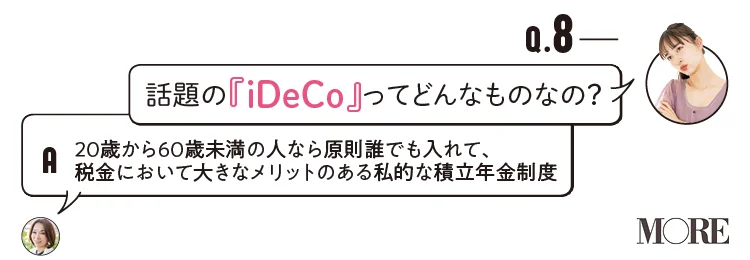

60歳になるまで毎月一定の金額を積み立てる個人型確定拠出年金。あらかじめ用意された定期預金・保険・投資信託といった金融商品から選んで自ら運用し、60歳以降に年金または一時金で受け取ります。積み立てるお金が所得控除され、運用による利益も非課税とお得。企業が給料から掛け金を出す企業型DCもシステムは同様。

新型コロナウイルスの影響で世界の株式市場が急落しましたが、日本を含めた各国の中央銀行が実施している緩和的な金融政策により、その後急回復。高値を保っています。コロナ禍後の経済回復を織り込んだ動きとみられており、悲観することはなさそうです。

ブラウス¥26000/カレンソロジー 青山(ウーア) リング¥30000・バングル¥77000/チェリーブラウン その他/スタイリスト私物

ブラウス¥26000/カレンソロジー 青山(ウーア) リング¥30000・バングル¥77000/チェリーブラウン その他/スタイリスト私物

教えてくれたのは

ファイナンシャルプランナー 井戸美枝さん

社会保険労務士。助成金をはじめとするお金に関する制度のスペシャリスト。『一般論はもういいので、私の老後のお金「答え」をください!』(日経BP)も好評発売中

撮影/細谷悠美 ヘア&メイク/田中陽子(Lila) モデル/井桁弘恵 スタイリスト/内堀悠香 取材・原文/佐久間知子 構成・企画/高戸映里奈 渡辺真衣(2人ともMORE) ※情報は2020年12月時点のものです。紹介している制度やサービス、特典、キャンペーンなどは予告なく変更・中止となる場合があります。