毎月の貯蓄額は給与の何%が正解? 20代が目指すべき貯蓄額は? プロに無料で相談できるサービスを利用してみよう!

ラクしてお金に“強く”なるNEWルール

コロナ禍によって混乱の続く時代。今、私たちが身につけておきたいのは「貯める」、「殖やす」、「稼ぐ」といったピンポイントなテクニックよりも、漠然とした苦手意識をリセットして、お金と向きあうためのマインド。これまでとは視点を変えた、新しいルールをご紹介します!

教えてくださったのは

FP 松嶋真子さん

大手英会話学校の運営に携わった後、企業系FPに。“より中立的なFP”を目指して『FPバンク』入社。年間約100世帯の個別相談を担当する

大手英会話学校の運営に携わった後、企業系FPに。“より中立的なFP”を目指して『FPバンク』入社。年間約100世帯の個別相談を担当する

FP 福永涼子さん

銀行業務を経て、独立系FPオフィス『あしたば』に参画。女性ならではのお金の悩みに応えながら、わかりやすく等身大のアドバイスを行う

銀行業務を経て、独立系FPオフィス『あしたば』に参画。女性ならではのお金の悩みに応えながら、わかりやすく等身大のアドバイスを行う

ルール:オンラインでプロに相談してみる

お金のことはやっぱりプロに相談するのがベスト。

「人は幸せになるために生まれてきています。盤石なライフプランをつくるには、キャリアも含めてどういう人生を送りたいのか、生き方をデザインしたうえで万が一のリスクも含めたお金のことを考えていくのがFP相談。早く知るほど、時間をかけて準備ができます」(松嶋さん)

「人は幸せになるために生まれてきています。盤石なライフプランをつくるには、キャリアも含めてどういう人生を送りたいのか、生き方をデザインしたうえで万が一のリスクも含めたお金のことを考えていくのがFP相談。早く知るほど、時間をかけて準備ができます」(松嶋さん)

Q:毎月の貯蓄額は給与の何%が目安でしょうか? また、20代でどれくらい貯蓄するのがいいでしょうか?(24歳・営業)

目標は手取りの20〜30%、最低でも10%を目指して

「家賃などの個人差もありますが、目標は手取りの20〜30%といわれています。極端にいえば、それさえ守れば残りは使ってもOK。好きな旅行を諦めてボーナスを全額貯蓄しても、楽しい人生とはいえません。余暇に使うことも大切です。人生をどんなふうに過ごしたいか、いかにキャリアを積んでどういう生活をしたいか考えながら、20代のうちに500万円を貯める目標設定を」(松嶋さん)

「独身時代は貯めどきですが、特に20代は出費も多くなりがちなので最低でも手取りの10%を目標に。年収300万円なら月2万円、年間24万円くらいが目安です。毎月が難しければボーナスで貯蓄を。少なくとも半年分の生活費を貯蓄で準備できていれば安心です」(福永さん)

「家賃などの個人差もありますが、目標は手取りの20〜30%といわれています。極端にいえば、それさえ守れば残りは使ってもOK。好きな旅行を諦めてボーナスを全額貯蓄しても、楽しい人生とはいえません。余暇に使うことも大切です。人生をどんなふうに過ごしたいか、いかにキャリアを積んでどういう生活をしたいか考えながら、20代のうちに500万円を貯める目標設定を」(松嶋さん)

「独身時代は貯めどきですが、特に20代は出費も多くなりがちなので最低でも手取りの10%を目標に。年収300万円なら月2万円、年間24万円くらいが目安です。毎月が難しければボーナスで貯蓄を。少なくとも半年分の生活費を貯蓄で準備できていれば安心です」(福永さん)

Q:口座をひとつしか持っていません。給料振込口座とは別に貯蓄用口座を持ったほうがいいと聞いて悩んでいます。メリットとデメリットを知りたいです。(24歳・公務員)

仕組みさえつくれば自動で貯まってデメリットなし

「口座がひとつだと引き落としは一括ですが内訳の見通しが悪いのが難点。貯蓄用口座に貯めるお金は給与口座からの自動引き落としにすれば、何もしなくても毎月残高が増えていきます。デメリットは、あえていうなら口座が増えることぐらいですね」(松嶋さん)

「口座がひとつだと引き落としは一括ですが内訳の見通しが悪いのが難点。貯蓄用口座に貯めるお金は給与口座からの自動引き落としにすれば、何もしなくても毎月残高が増えていきます。デメリットは、あえていうなら口座が増えることぐらいですね」(松嶋さん)

Q:貯蓄の割り振りに悩んでいます。現金、投資信託、確定拠出年金の配分はどれくらいがベストですか?(25歳・金融事務)

配分を考える前に、ライフプランの設計を

「現金は、結婚や出産など直近のライフイベントに必要なもの。投資信託は中長期的な財産、60歳まで引き出せない確定拠出年金は老後資金と、それぞれ目的が違います。ライフプランを考え、貯める目的の優先度が決まれば配分も自然と定まります。預貯金、投資信託、確定拠出年金を並行できれば理想的ですが、投資は時間をかけることで上手に殖やしていけます。無理をしては意味がないので、私たちのようなプロに一度相談してほしいですね」(福永さん)

「現金は、結婚や出産など直近のライフイベントに必要なもの。投資信託は中長期的な財産、60歳まで引き出せない確定拠出年金は老後資金と、それぞれ目的が違います。ライフプランを考え、貯める目的の優先度が決まれば配分も自然と定まります。預貯金、投資信託、確定拠出年金を並行できれば理想的ですが、投資は時間をかけることで上手に殖やしていけます。無理をしては意味がないので、私たちのようなプロに一度相談してほしいですね」(福永さん)

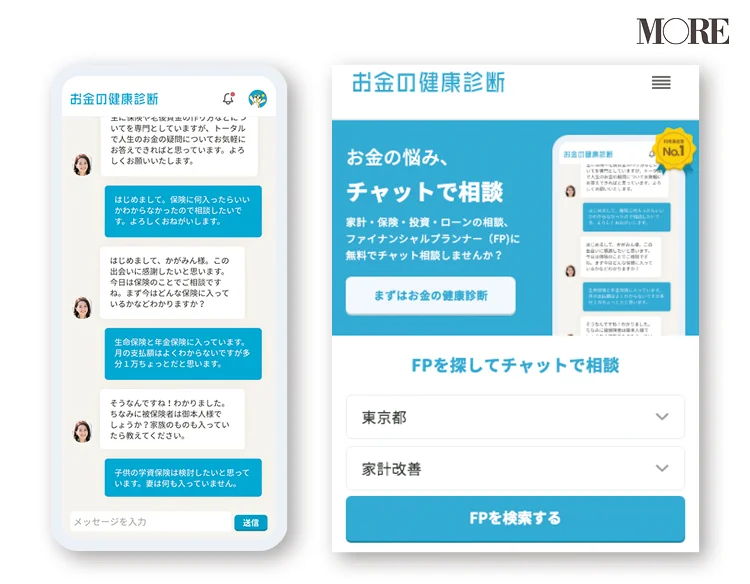

無料で相談できるサービスもある!

『お金の健康診断』

家計や家族構成などを入力するとお金にまつわる性格タイプとアドバイス、環境が近い人の平均値が表示される。その結果をもとに相談したい内容を選ぶと、無料で何度でもFPにチャット相談が可能!

家計や家族構成などを入力するとお金にまつわる性格タイプとアドバイス、環境が近い人の平均値が表示される。その結果をもとに相談したい内容を選ぶと、無料で何度でもFPにチャット相談が可能!

撮影/恩田はるみ イラスト/うてのての 取材・原文/国分美由紀 構成・企画/吉田望子(MORE)