【2025最新】キャッシュレスは“6つの掟”でもっと上手に!プロの極意を解説

ここ数年で主流となったキャッシュレス決済。みなさんは上手に使いこなしていますか? 今こそ知っておきたい、誰よりも賢くキャッシュレスを活用するための6つのマネーアクションを人気ファイナンシャルプランナーの高山一恵さんが解説します。

教えてくれるのは……

女性向けFPオフィスを立ち上げ後、現在は『Money&You』の取締役を務める。女性の人生に不可欠なお金の知識を幅広いメディアで発信。女性誌のマネー企画にも引っぱりだこな、人気ファイナンシャルプランナー

- 【POINT1】決済方法を使い分ける

- 【POINT2】引き落とし口座をまとめる

- 【POINT3】利用明細のメール通知を設定する

- 【POINT4】クレジットカードは2枚に絞る

- 【POINT5】ポイント還元率の高さを重視しない

- 【POINT6】QRコード決済は“予算額だけ”チャージ

【POINT1】決済方法を使い分ける

予算のスムーズな確認のために用途によって決済方法を変える

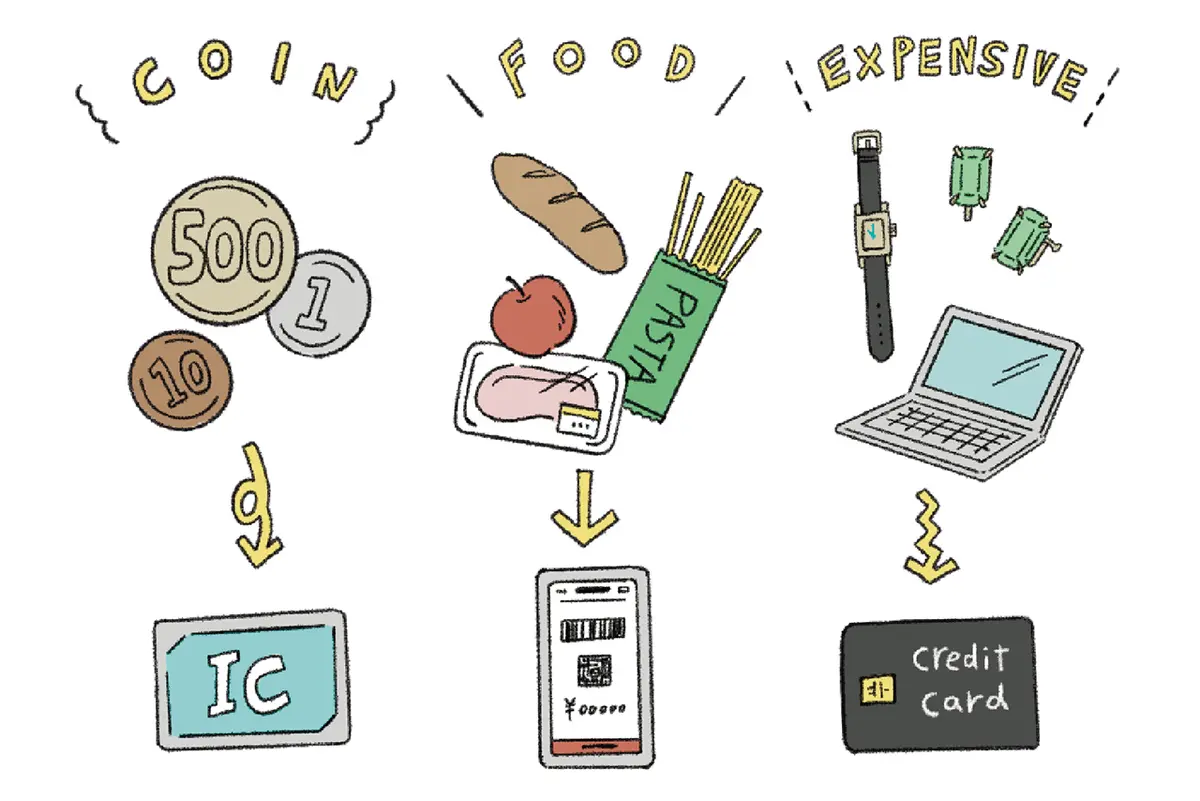

「おすすめは、用途によってキャッシュレスの決済方法を使い分けること。たとえば、スーパーでの買い物は、三井住友銀行『Olive』のタッチ決済、コンビニや500円以内の小さな買い物はQRコード決済の『PayPay』、デパートなどでの大きい買い物はクレジットの『楽天カード』といった具合に、用途ごとに決済を分けて。それぞれ予算を決めて使えば、カテゴリーごとの使いすぎにもすぐ気づけるように」

【POINT2】引き落とし口座をまとめる

キャッシュレス決済の引き落とし先をひとつの口座にまとめて、支出の全体像を把握する

「複数のキャッシュレス決済を併用していると、月に合計いくら使ったか把握しづらいという問題点が。解決するには、引き落としに使う口座をひとつにまとめること。毎月の支出額を把握しやすくなりますし、使いすぎにすぐ気づけるように。三井住友銀行の『Olive』のように、クレジットカードやデビットカード、キャッシュカードなどの機能がひとつにまとまった決済サービスを使うと、支出用口座の集約もラクです」

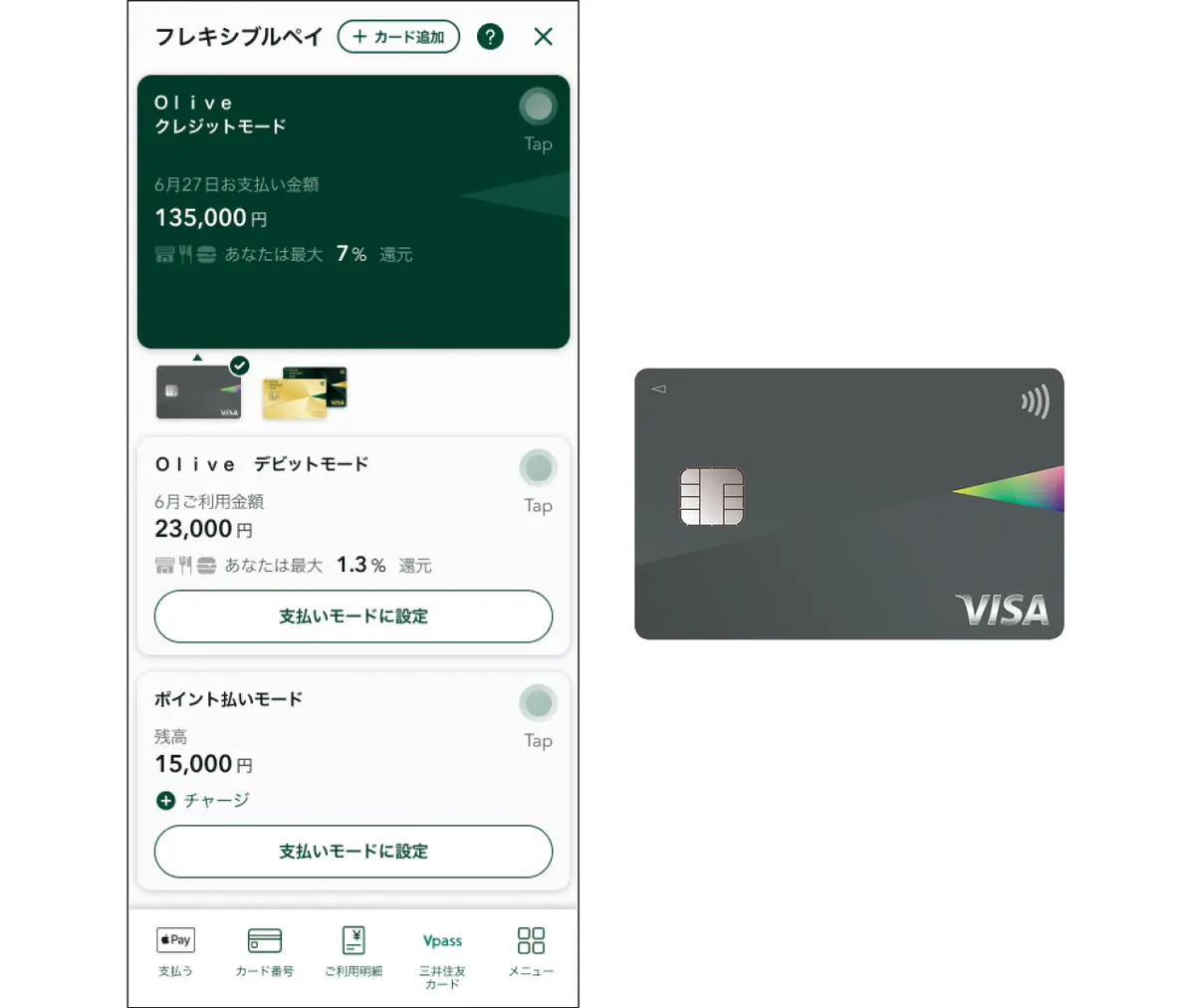

三井住友銀行「Olive」のフレキシブルペイ機能が便利!

三井住友銀行の「Olive」は、クレジット、デビット、ポイント払いモード、手持ちの三井住友カード(Visa)や提携カードなど、アプリで4つ以上の支払いモードの切替えができるフレキシブルペイと、キャッシュカードの機能を一枚に集約。対象のコンビニや飲食店で利用した際のポイント還元率は最大20%。アプリ内ではSBI証券と連携でき、NISAのクレカ積立も可能。一枚でさまざまな使い方ができる万能なカード。

【POINT3】利用明細のメール通知を設定する

購入後、メールで明細を送るように設定すると使いすぎ防止に効果的

「クレジットカードを使ったタイミングで金額を知らせるメールが届くよう設定すると、使いすぎの防止になります。届いた明細のメールをつど確認する人は、支出を抑制しやすい傾向があるのだとか。またクレジットカードはどうしても使いすぎてしまうという人は、預金口座に預けている額しか使えないデビットカードを上手に活用して。ポイント還元率が高いデビットカードも増えています」

ポイント還元率が高い「デビットカード」ならさらに効果的

(左から)

ソニー銀行

Visaデビット付きキャッシュカード

国内ショッピングの利用金額をソニー銀行の優遇プログラム「Club S」のステージに応じて毎月キャッシュバック。還元率は最大2.0%。

住信SBIネット銀行

デビットカード(Mastercard)

還元率は0.8%。たまったポイントは、キャッシュバックやカード利用時に1ポイント1円換算で支払いに利用することもできる。

楽天銀行

デビットカード(Visa)

楽天会員としてリンク登録(ハッピープログラムへエントリー)をすれば、カード利用額100円につき、楽天ポイントが1ポイントたまる。楽天経済圏で利用可能。

【POINT4】クレジットカードは2枚に絞る

生活圏で利用するもの・世界中で使える国際ブランドを選ぶのがおすすめ

「クレジットカードは使うほどお得になるものが多いので、日常使いと、世界中で使える国際ブランドの2枚に絞って。普段使いは、『楽天市場』で買い物するなら『楽天カード』、近所のイオン系スーパーに行くなら『イオンカード』といった具合に、生活圏でよく利用するお店のカードを。投資の場合は、『SBI証券』なら『三井住友カード』、『楽天証券』なら『楽天カード』など、証券口座と連携できるカードでも。クレカ積み立てもできたりと便利です」

1枚目【生活圏内で使えるブランド】

2枚目【自分の趣味に合う国際ブランド】

\ 旅行好きのモア読者におすすめ /

(左から)

Marriott Bonvoy®

アメリカン・エキスプレス®・プレミアム・カード

毎年のカード継続と条件達成で、国内外のマリオット系列のホテルでカード年会費以上の部屋などに無料で泊まれるうれしい特典も。

ANAアメリカン・エキスプレス®・カード

お買い物では100円で1ポイント(=1マイル)、ANA航空券購入では100円で2.5マイル相当がたまり、効率よくマイルへ移行可能。

JALカードSuica

CLUB-Aゴールドカード

100円で1マイルがたまる。マイルは特典交換すれば飛行機、電車、バスで使える。ビューゴールドラウンジや空港ラウンジも利用可能。

【POINT5】ポイント還元率の高さを重視しない

クレジットカードのポイント還元率を重視しすぎて何枚も保有するのはNG

「新たにクレジットカードを検討する際に、ポイント還元率の高さを重視する人は多いです。ですがそれだけで決めるのはNG。たくさんポイントがつくからという理由で選んだカードも、サービスの改悪で還元率が低くなる可能性があるのです。またポイントをためるためにお金を無駄遣いしてしまう本末転倒なケースも多いので注意。ポイント還元率はあくまでもオプションのひとつと心得て」

【POINT6】QRコード決済は“予算額だけ”チャージ

QRコード決済は予算分のみをチャージして使いすぎをSTOP

「QRコード決済での支払い額が多くなりがちな人は、口座やクレジットカードを連携する自動チャージ設定は避けましょう。月に使える予算を決め、その金額のみチャージするのが正解です。自動ではなくても、頻繁にチャージをして予算を超えてしまう人は、現金チャージに切り替えて。月の予算を現金で用意し、ATMで1万円ずつチャージするのがベスト」

ATMで現金チャージできるQRコード決済の例

PayPay

楽天ペイ

d払い

ファミペイ

メルペイ

au PAYなど

※2024年12月現在

Illustration : CONYA Text : Emi Takamizawa ※MORE2025年春号掲載