キャッシュレスのメリットを引き出す4つの方法を伝授! 決済方法や消費パターンのチェックが大事

日々の支払いも楽になるうえ、貯蓄も増えると話題のキャッシュレス。消費税の増税に伴い、使い始めた人も大勢いるハズ。そんなキャッシュレスのメリットを引き出すのも打ち消すのも、日頃のちょっとした工夫次第! 知っておくべき使いこなし術を徹底解説します。

教えてくださった方々

『JCB』広報部 貴田久美子さん

2008年入社。社外広報を担当。キャッシュレスや『JCB』について正確に、より広く知ってもらうべく情報発信を行っている

『キャッシュレス推進協議会』ディレクター 鈴木麻友さん

オールジャパン体制によるキャッシュレス普及に向け、推進役を担う協議会の中心メンバー。自身もキャッシュレス生活を実践中

ファイナンシャルプランナー 風呂内亜矢さん

1級ファイナンシャル・プランニング技能士。『ケチケチせずに「お金が貯まる法」見つけました!』(王様文庫)など著書多数

教えてくださった方々

『JCB』広報部 貴田久美子さん

2008年入社。社外広報を担当。キャッシュレスや『JCB』について正確に、より広く知ってもらうべく情報発信を行っている

『キャッシュレス推進協議会』ディレクター 鈴木麻友さん

オールジャパン体制によるキャッシュレス普及に向け、推進役を担う協議会の中心メンバー。自身もキャッシュレス生活を実践中

ファイナンシャルプランナー 風呂内亜矢さん

1級ファイナンシャル・プランニング技能士。『ケチケチせずに「お金が貯まる法」見つけました!』(王様文庫)など著書多数

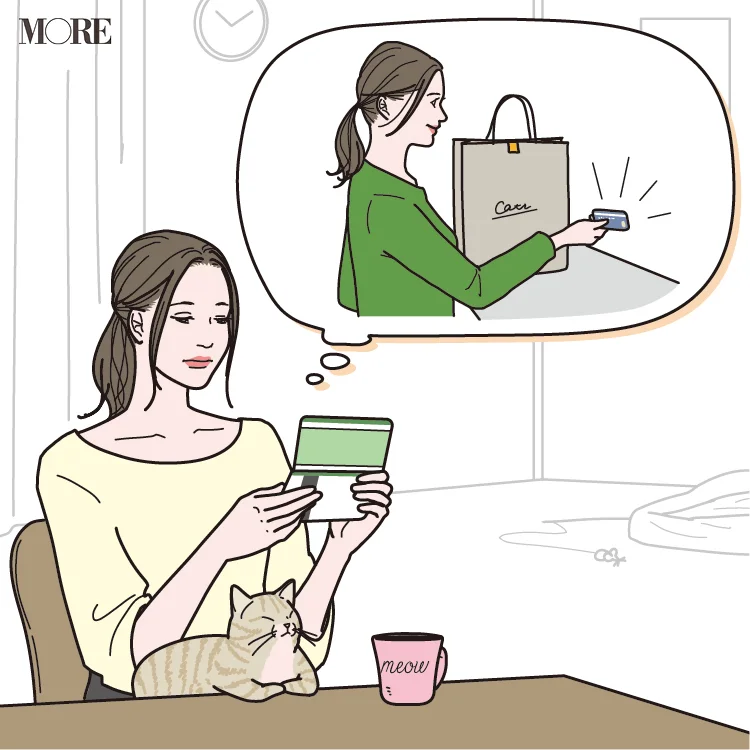

自分の消費パターンを知る

身軽かつスムーズに支払いできることや還元率の高さがキャッシュレス決済の魅力。数あるサービスの中から自分にとって最適なツールを見つけるには、クチコミよりも日々の消費パターンを分析するのがいちばんの近道。

「まずは、クレジットカードや銀行口座の履歴を見直して、自分が普段どんな場所で消費しているのかを確認しましょう。これまでの振り返りをすることで、頻繁に利用する場所での還元率が高いツールを選んだり、複数の場所に分散しているなら汎用性の高いものを選ぶなど、ひとりひとりにぴったりのサービスを絞りやすくなります」(風呂内さん)

「まずは、クレジットカードや銀行口座の履歴を見直して、自分が普段どんな場所で消費しているのかを確認しましょう。これまでの振り返りをすることで、頻繁に利用する場所での還元率が高いツールを選んだり、複数の場所に分散しているなら汎用性の高いものを選ぶなど、ひとりひとりにぴったりのサービスを絞りやすくなります」(風呂内さん)

よく行く店で使える決済方法をチェック

せっかく還元率の高いコード決済アプリをダウンロードしても、生活圏で使えなければ意味なし。“使用履歴をチェックして支出を簡単に管理できる”というキャッシュレスのメリットも、体感しづらくなってしまう。

「日常的によく立ち寄るコンビニやカフェ、ショップなどに行ったら、レジまわりに設置されている決済方法のアイコン表示をチェックしてみましょう。クレジットカードのブランドはもちろん、非接触型やコード決済に関してどのサービスに対応しているかを確認しておくことで、より多くの場面で決済できるサービスをリストアップできます」(風呂内さん)

「日常的によく立ち寄るコンビニやカフェ、ショップなどに行ったら、レジまわりに設置されている決済方法のアイコン表示をチェックしてみましょう。クレジットカードのブランドはもちろん、非接触型やコード決済に関してどのサービスに対応しているかを確認しておくことで、より多くの場面で決済できるサービスをリストアップできます」(風呂内さん)

各決済の役割分担を明確にする

判断のポイントは、“感情の変動の有無”と“お金が落ちるタイミング”。

「服やコスメなど、想像したり現物を前にするとテンションが上がる=“感情が動くもの”は、現金がなくてもクレジットカードでつい買ってしまい、請求を見て青ざめた人も多いはず。そういった変動費は、即時に口座から引き落とされるデビットカードや、事前にチャージした金額分しか使えないプリペイドカードがおすすめ。一方、通信費や光熱費のように、おおよその金額も感情も変動しない固定費は、後払いのクレジットカードがおすすめ。毎月、着実にポイントがたまるのでおトクです」(風呂内さん)

「服やコスメなど、想像したり現物を前にするとテンションが上がる=“感情が動くもの”は、現金がなくてもクレジットカードでつい買ってしまい、請求を見て青ざめた人も多いはず。そういった変動費は、即時に口座から引き落とされるデビットカードや、事前にチャージした金額分しか使えないプリペイドカードがおすすめ。一方、通信費や光熱費のように、おおよその金額も感情も変動しない固定費は、後払いのクレジットカードがおすすめ。毎月、着実にポイントがたまるのでおトクです」(風呂内さん)

すでに使っている決済手段を書き出す

鈴木さんによれば、日本人が所有する決済ツールはひとり当たり8種と世界的にも多い。

「日本人は現金志向の強い国民性といわれますが、交通系ICカードやETCカード、プリペイドカードなど、日常的にキャッシュレスとの接点が多い国といえます」(鈴木さん)。

「手持ちのキャッシュレスを書き出してみると、使える場所が重複しているものも多いはず。使用頻度も含めて見直して、使い勝手や還元率の観点で集約を。特にクレジットカードは後払いなので、出金口座とカードをひとつずつに集約することで管理しやすく、使いすぎの抑制にもなります」(風呂内さん)

「日本人は現金志向の強い国民性といわれますが、交通系ICカードやETCカード、プリペイドカードなど、日常的にキャッシュレスとの接点が多い国といえます」(鈴木さん)。

「手持ちのキャッシュレスを書き出してみると、使える場所が重複しているものも多いはず。使用頻度も含めて見直して、使い勝手や還元率の観点で集約を。特にクレジットカードは後払いなので、出金口座とカードをひとつずつに集約することで管理しやすく、使いすぎの抑制にもなります」(風呂内さん)

取材・原文/国分美由紀 イラスト/二階堂ちはる ⒸWAHA/amanaimages