withコロナで見直したい、日常の支払いルート!お金のプロのおすすめはカード・現金・コード決済の使い分け

ラクしてお金に“強く”なるNEWルール

コロナ禍によって混乱の続く時代。今、私たちが身につけておきたいのは「貯める」、「殖やす」、「稼ぐ」といったピンポイントなテクニックよりも、漠然とした苦手意識をリセットして、お金と向きあうためのマインド。これまでとは視点を変えた、新しいルールをご紹介します!

教えてくださったのは

風呂内亜矢さん

FP、住宅ローンアドバイザー。FP小話が聞けるYouTube『FUROUCHI vlog』もスタート

「どこかの瞬間で大きなお金を持つことにこだわるのではなく、人生全体でならして考えて。貯める=偉いと思うとしんどくなるだけ。転落するポイントがなければセーフです! 金銭的な裕福さは相対的なもの。意識と視野を広げ、大きな流れに目を向けることで、今よりちょっと理解した自分になる=強くなることだと思います」

FP、住宅ローンアドバイザー。FP小話が聞けるYouTube『FUROUCHI vlog』もスタート

「どこかの瞬間で大きなお金を持つことにこだわるのではなく、人生全体でならして考えて。貯める=偉いと思うとしんどくなるだけ。転落するポイントがなければセーフです! 金銭的な裕福さは相対的なもの。意識と視野を広げ、大きな流れに目を向けることで、今よりちょっと理解した自分になる=強くなることだと思います」

井戸美枝さん

FP、社会保険労務士。近著に『一般論はもういいので、私の老後のお金「答え」をください!』

「お金は一生ついてまわるもの。避けたり、考えないのはもうやめましょう。人生100年時代、モア世代にはまだ70年以上あります。もう親任せにしないで“自分ごと”と自覚して。かしこまって考えず、自分なりのルールをつくって習慣づけていけば大丈夫! お金の管理を知ることで、人生後半の景色はまったく違うものになりますよ」

FP、社会保険労務士。近著に『一般論はもういいので、私の老後のお金「答え」をください!』

「お金は一生ついてまわるもの。避けたり、考えないのはもうやめましょう。人生100年時代、モア世代にはまだ70年以上あります。もう親任せにしないで“自分ごと”と自覚して。かしこまって考えず、自分なりのルールをつくって習慣づけていけば大丈夫! お金の管理を知ることで、人生後半の景色はまったく違うものになりますよ」

ルール:支払いルートを整理する

多くても少なくても×! ベストは3つ

クレジットカード

家賃や水道光熱費、定期券代などの固定費は、ポイントも貯まるクレジットカード払いがおすすめ。支出管理のできるマネー上級者ならそのほかの生活費もクレジットカードでOK。「クレジットカードは後払いなので、不安があるならば固定費以外の支払いは即時払いのデビットカードをメインに使うと安心だと思います」(井戸さん)

コード決済

「カフェや美容院、地元のスーパーや小売店など、個人経営の小さな店舗でもコード決済の使えるところが増えているので、キャンペーンでお得になるメリットがあれば活用するのも手です」(風呂内さん)。その場合、よく行く店舗で利用できるサービスをリサーチしたうえで、より多くカバーできるものを選ぶのがポイント。

現金

キャッシュレスが浸透したとはいえ、割り勘や冠婚葬祭など人が関わるシーンでは現金が必要。「カードもアプリも通信状況や端末の不具合で使えない場合があります。キャッシュレス生活の人も、緊急用として1万円ぐらいは持っておくと安心ですね」(井戸さん)。万が一に備えて、防災リュックにも現金を入れておくとベスト。

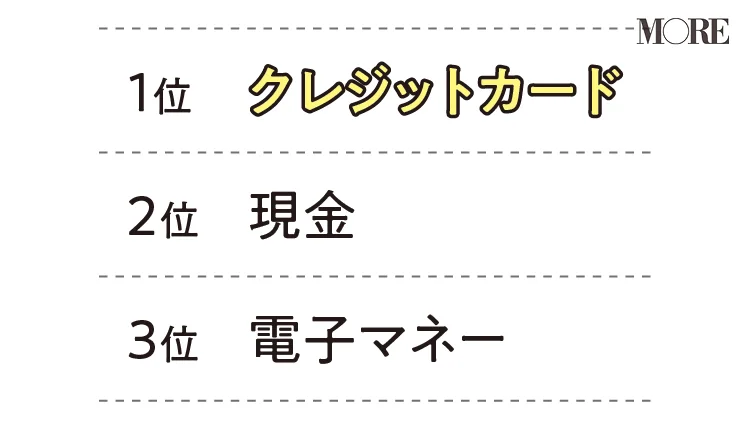

Q. 日常的に使っている支払い方法は何ですか?

マネー上級者の90%以上がクレジットカードを活用。即時払いのデビットカードを使わなくても支出管理できるのが“強み”といえる

アドバイス

全財産の把握がすんだら、日常の支払いルートに注目。

「お金は自分のために楽しく使うもの。そのためには支払いルートを整理して、しっかり把握することが大切です。現金はできるだけ使わず、履歴がデータで残る支払い方法をメインで使うといいですね」(井戸さん)

支払いルートは少ないほど把握しやすいので、使い道やお得さ、汎用性などに合わせて3つまでが理想的。

「固定費はクレジットカードでポイントを貯めるのがおすすめです。変動費は即時払いのコード決済やデビットカードで支払うと把握しやすく、アプリを併用すれば支出管理もラクになります。現金も、いざという時のために必ず財布に入れておきましょう」(風呂内さん)

「お金は自分のために楽しく使うもの。そのためには支払いルートを整理して、しっかり把握することが大切です。現金はできるだけ使わず、履歴がデータで残る支払い方法をメインで使うといいですね」(井戸さん)

支払いルートは少ないほど把握しやすいので、使い道やお得さ、汎用性などに合わせて3つまでが理想的。

「固定費はクレジットカードでポイントを貯めるのがおすすめです。変動費は即時払いのコード決済やデビットカードで支払うと把握しやすく、アプリを併用すれば支出管理もラクになります。現金も、いざという時のために必ず財布に入れておきましょう」(風呂内さん)

おすすめアプリ

850万DLを突破した国内最大級の家計簿サービス。レシート読み取りのほか、銀行残高やクレジットカードの自動連携機能を搭載。支出の予算を抽出する「バランス診断」も。

シンプルな家計簿アプリ。スキマ時間に手動入力したデータを自動で集計・グラフ化。レシート読み取りやエクセル出力などの一部機能は、有料プランで利用可能。

撮影/恩田はるみ イラスト/うてのての 取材・原文/国分美由紀 構成・企画/吉田望子(MORE)