夫婦で財布は別。お金の悩みにプロがアンサー! 「収入・支出は共有できていたほうが安心」

カップルマネー個別相談&見直し所

タイプと状況別にモメないための解決策をプロが診断!

診断してくれたのは……ファイナンシャルプランナー 前野 彩さん

『Cras』代表取締役。働く女性や子育て世代のマネープランをリアル&オンライン相談でサポートしている。新著『本気で家計を変えたいあなたへ〈第5版〉』(日本経済新聞出版)が10月20日に発売

既婚×お財布別 お財布別夫婦の場合

お互いの出費に口出ししたくないが、今後のライフプランのためにどう貯める?

ふたりの状況

☑︎ 同棲当時からお財布を別にしていたのでそのまま

☑︎ 毎月それぞれ10万円を共同口座に振り込み、家賃と光熱費だけ引き落として残りを貯蓄へ

☑︎ お互いの自由なお金については干渉しない

☑︎ 同棲当時からお財布を別にしていたのでそのまま

☑︎ 毎月それぞれ10万円を共同口座に振り込み、家賃と光熱費だけ引き落として残りを貯蓄へ

☑︎ お互いの自由なお金については干渉しない

妻のSさん(24歳・事務)の主張・悩み

●自分は浪費してしまうタイプなので今後が不安

●自分のほうが収入が高いので、あまりお金の話を自分から振ったり話したりする勇気がない

「推し活や美容に際限なくお金を使うところがあり後悔しがち。お互いになんとなく貯蓄があることはわかっているので、特に細かい部分には言及しない。夫は倹約家だと言っているが食費などの生活費のムダは多いと思う」(Sさん)

●自分のほうが収入が高いので、あまりお金の話を自分から振ったり話したりする勇気がない

「推し活や美容に際限なくお金を使うところがあり後悔しがち。お互いになんとなく貯蓄があることはわかっているので、特に細かい部分には言及しない。夫は倹約家だと言っているが食費などの生活費のムダは多いと思う」(Sさん)

夫のKさん(23歳・クリエイティブ)の主張・悩み

●お財布が別な分、自分の支出はコントロールしやすいが、相手がどこにどれくらい使っているのかが見えない

●今はお互いの収入で生活が成り立っているので、今後のライフプランのためのお金の話し合いは特にしていない

「僕は倹約家ですが妻は浪費家。各々独立したお金の使い方にしているので口出しはしないが、何にいくら使っているのかは気になる。最近は物価上昇による生活費の圧迫や資産形成を今後どうするか気にしている」(Kさん)

●今はお互いの収入で生活が成り立っているので、今後のライフプランのためのお金の話し合いは特にしていない

「僕は倹約家ですが妻は浪費家。各々独立したお金の使い方にしているので口出しはしないが、何にいくら使っているのかは気になる。最近は物価上昇による生活費の圧迫や資産形成を今後どうするか気にしている」(Kさん)

お財布別夫婦の最適アンサー

財布は別でも、収入・支出は共有できていたほうが家計と夫婦関係はうまくいく!?

「収入、支出をお互い把握できているほうがふたりの間でお金のストレスがなくなり、夫婦間も仲よくいられます。たとえば相手がお金を貯めているかわからないと、不安や過度な貯蓄ストレスになる可能性も。マイホームの購入など、これからふたりで何かしたい、と思った時に家計が把握できていると、選択肢の幅が広がりますよ」(前野さん、以下同)

「ふたりでどこにお金を使っていくのか」のライフ&マネープランを考える

「推し活や美容など好きなことにお金を使ったはずなのに、後悔するのはもったいない。楽しくお金を使うために、これからどんな生活をしていくのか、家を買うのかなどのライフプランが必要。“未来のためにいくら貯蓄しているから大丈夫”と思えれば、ふたりの今の時間も楽しく過ごせるはず。目標は明確に」

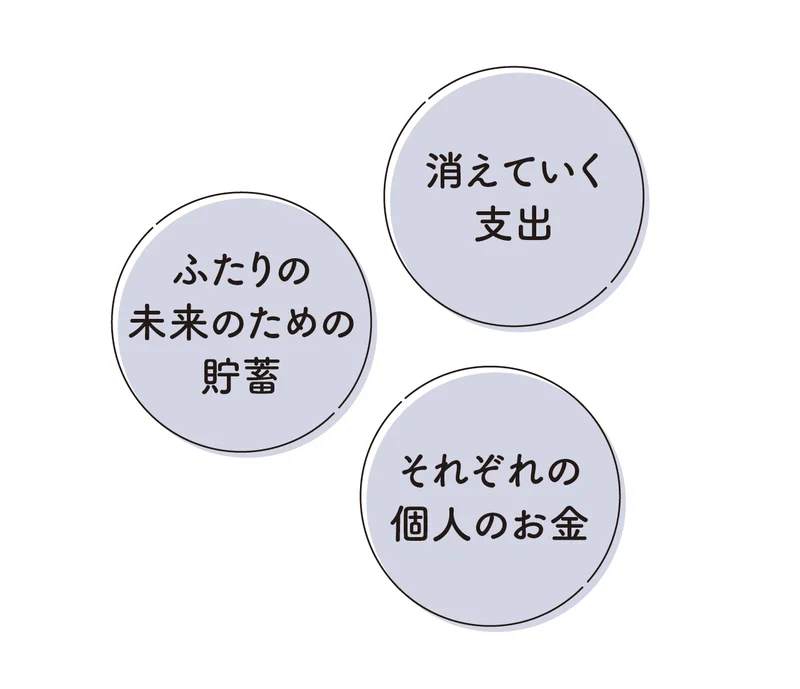

財布別夫婦の場合、お金は“3本柱”で考える

「“支出”と“個人のお金”は独身時代と変わらないですが、おふたりが共同口座に残ったお金を貯蓄しているように“ふたりの貯蓄”という意識を持つ、ということが大事。この3本柱があれば、ふたりの将来設計をしながら個人で使えるお金も確保できるので平和に。個人のお金は干渉しないままで、夫婦としてのお金を共有できるので安心です」

関連リンク

監修/前野 彩 イラスト/オガワナホ 取材・原文/野田春香 ※MORE2022年11月号掲載