今知っておくべき金運UPアクション! お金を貯めるキーワード9選

“イマドキのお金の貯め方”とは? プロが詳しく解説!

木下レオンの2022年金運占いで紹介した金運UPアドバイスから、今押さえておくべきキーワードを厳選して掘り下げ! 読んだら具体的な行動に移してみて。

教えてくれたのは風呂内亜矢さん

1級ファイナンシャル・プランニング技能士。『コツコツ続けてしっかり増やす! つみたてNISAの教科書』(ナツメ社)などの書籍やYouTubeチャンネル『FUROUCHI vlog』でお金の情報を発信

▶︎オフィシャルサイト

▶︎オフィシャルサイト

【1】100円から始められる!『つみたてNISA』

『つみたてNISA』とは、最長20年間、利益に対する税金が非課税で運用できる制度。金融庁が定めた条件をクリアした約200本の投資信託が中心なので、投資初心者でも安定した運用ができると人気。

POINT

☑︎積み立て型でコツコツ投資できる

☑︎最低100円から始められる!

☑︎利益が出ても税金がかからない

☑︎投資先を選びやすい

☑︎手間や時間がかからない

年間投資上限額40万円(月3万3000円程度)の範囲で積み立て投資ができる制度。通常約20%かかる利益への課税が20年間にわたって非課税になるので、有利に資産形成に取り組めるのが特徴。さまざまな金融商品が詰め合わせになった投資信託が中心のため、金融商品を自分でひとつひとつ選ばなくてもリスクが自動的に分散されるのがうれしい! ネット証券では最低金額100円から加入できるところもあるので、とりあえず投資をスタートしてみたいビギナーにもぴったり。一度始めたらほったらかしておくだけでいつの間にかコツコツ増えていきます。

☑︎最低100円から始められる!

☑︎利益が出ても税金がかからない

☑︎投資先を選びやすい

☑︎手間や時間がかからない

年間投資上限額40万円(月3万3000円程度)の範囲で積み立て投資ができる制度。通常約20%かかる利益への課税が20年間にわたって非課税になるので、有利に資産形成に取り組めるのが特徴。さまざまな金融商品が詰め合わせになった投資信託が中心のため、金融商品を自分でひとつひとつ選ばなくてもリスクが自動的に分散されるのがうれしい! ネット証券では最低金額100円から加入できるところもあるので、とりあえず投資をスタートしてみたいビギナーにもぴったり。一度始めたらほったらかしておくだけでいつの間にかコツコツ増えていきます。

Q.どんな人に向いてる?

A.長期間運用して、着実にお金を育てたい人

非課税期間は20年。10年、20年と保有することで成果が出やすくなるので、将来に備えて貯蓄を始めたい20〜30代におすすめ。

非課税期間は20年。10年、20年と保有することで成果が出やすくなるので、将来に備えて貯蓄を始めたい20〜30代におすすめ。

Q.どうやって始める?

1. 金融機関を選ぶ。おすすめはネット証券!

1人あたり1口座しかつくれません。『楽天証券』や『SBI証券』などのネット証券は商品数が多く、ほかの取引の手数料も低め。

2.『つみたてNISA』の口座開設

金融機関が決まったら、オンラインもしくは郵送で『つみたてNISA』専用の口座を開設。詳しい開設方法は、金融機関のサイトをチェック。

3. 商品を選ぶ

およそ6000本ある投資信託の中から、金融庁が定めた条件を満たす約200本に絞られている。選択肢から自分に合ったものを見つけて。

4. 商品を買いつける

最終的に1〜3%程度の利回りを目指せるように長期間預けておくことが大切。一喜一憂しないで“放っておく”くらいの気持ちで。

1人あたり1口座しかつくれません。『楽天証券』や『SBI証券』などのネット証券は商品数が多く、ほかの取引の手数料も低め。

2.『つみたてNISA』の口座開設

金融機関が決まったら、オンラインもしくは郵送で『つみたてNISA』専用の口座を開設。詳しい開設方法は、金融機関のサイトをチェック。

3. 商品を選ぶ

およそ6000本ある投資信託の中から、金融庁が定めた条件を満たす約200本に絞られている。選択肢から自分に合ったものを見つけて。

4. 商品を買いつける

最終的に1〜3%程度の利回りを目指せるように長期間預けておくことが大切。一喜一憂しないで“放っておく”くらいの気持ちで。

Q.いくらぐらいから始めるべき?

A.額の5〜10%を目安にスタート

毎月貯蓄に回している金額の5〜10%を目安にしてスタート。慣れてきたら20%ぐらいまで引き上げても大丈夫です。

毎月貯蓄に回している金額の5〜10%を目安にしてスタート。慣れてきたら20%ぐらいまで引き上げても大丈夫です。

Q.どんな商品を選ぶべき?

A.迷ったら「バランス型」をチョイス

迷った時は、国内株式:先進国と名のつく銘柄=3:1で選択して。手っ取り早く「バランス型」と書いてあるものを選ぶのも◎。

迷った時は、国内株式:先進国と名のつく銘柄=3:1で選択して。手っ取り早く「バランス型」と書いてあるものを選ぶのも◎。

Q.途中で金額や商品って変えられる?

A.金額も商品もいつでも変更可能!

各金融機関が決めたルールの範囲内に収める必要はありますが、年間40万円までなら好きな金額に変更ができ、商品の変更も可。

各金融機関が決めたルールの範囲内に収める必要はありますが、年間40万円までなら好きな金額に変更ができ、商品の変更も可。

Q.失敗するリスクはある?

A.短期間での売買はリスクを高める

短いスパンで必要以上に売買を繰り返したりすると、投資に失敗して資産がマイナスになる可能性も。できるだけ長期で運用を。

短いスパンで必要以上に売買を繰り返したりすると、投資に失敗して資産がマイナスになる可能性も。できるだけ長期で運用を。

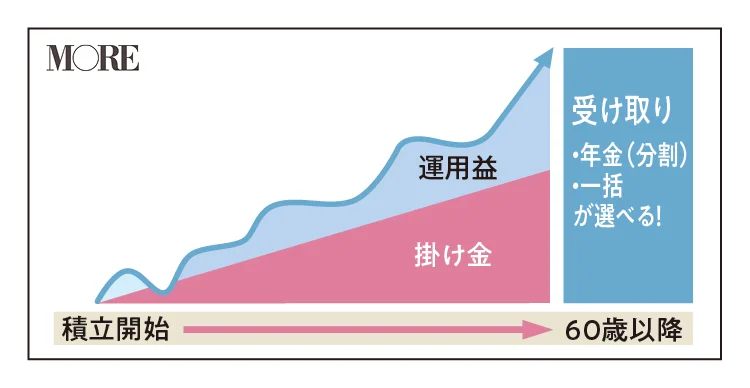

【2】自分専用年金!?『iDeco』

「個人型確定拠出年金」のこと。老後の資金を積み立て&運用して準備し、60歳以降に受け取れる。掛け金が所得控除の対象になる&利益は非課税になるので、公的年金だけでは老後が不安な人は挑戦を。

POINT

☑︎掛け金が所得控除を受けられる

☑︎利益が出ても税金がかからない

☑︎老後に受け取れるシステム

加入者が毎月一定の金額を積み立てて運用し、60歳以降に一時金、または年金として受け取ることができる個人年金制度。“自分年金”とも呼ばれています。『つみたてNISA』と同じく、運用で得た利益に対しては非課税なうえ、積立金(拠出金)の全額が所得控除の対象になるので所得税と住民税を節税できてお得。安心した老後を送りたい人にはぴったりの制度です!

☑︎利益が出ても税金がかからない

☑︎老後に受け取れるシステム

加入者が毎月一定の金額を積み立てて運用し、60歳以降に一時金、または年金として受け取ることができる個人年金制度。“自分年金”とも呼ばれています。『つみたてNISA』と同じく、運用で得た利益に対しては非課税なうえ、積立金(拠出金)の全額が所得控除の対象になるので所得税と住民税を節税できてお得。安心した老後を送りたい人にはぴったりの制度です!

Q.『iDeCo』の仕組みって?

A.積立金は原則60歳まで引き出せません

基本的に20歳以上、60歳未満のすべての人が加入できる(2022年5月から条件を満たせば65歳まで加入可能に)。自分で設定した掛け金を毎月積み立てて運用していき、資産は60歳以降に年金や一時金の形で受け取れる制度。

基本的に20歳以上、60歳未満のすべての人が加入できる(2022年5月から条件を満たせば65歳まで加入可能に)。自分で設定した掛け金を毎月積み立てて運用していき、資産は60歳以降に年金や一時金の形で受け取れる制度。

Q.いくらぐらい拠出するべき?

A.月額5000円から始めることができます

自分で金額を1000円単位で設定できる。ただし、下限額と上限額が定められていて、下限額は一律で月額5000円。上限額は公務員や確定給付企業年金に加入している会社員なら月額1万2000円、企業年金なしの会社員なら2万3000円。

自分で金額を1000円単位で設定できる。ただし、下限額と上限額が定められていて、下限額は一律で月額5000円。上限額は公務員や確定給付企業年金に加入している会社員なら月額1万2000円、企業年金なしの会社員なら2万3000円。

Q.どんな人に向いてる?

A.今順調に貯蓄できていて老後の安心が欲しい人

『つみたてNISA』と比べて掛け金の最低金額が高め&60歳以降まで資産が引き出せない制度なので、現時点でしっかり貯蓄ができていて、老後の生活に備えておきたい人におすすめ。

『つみたてNISA』と比べて掛け金の最低金額が高め&60歳以降まで資産が引き出せない制度なので、現時点でしっかり貯蓄ができていて、老後の生活に備えておきたい人におすすめ。

Q.どんな商品を選ぶべき?

A.元本が確保される「元本確保型」も選択できる

『つみたてNISA』と違い、あらかじめ決まった金利で運用され、満期時に元本と利息が確保される「元本確保型」商品も選択できる。ほかの商品との組み合わせも可能なので、安全性重視の人は検討を!

『つみたてNISA』と違い、あらかじめ決まった金利で運用され、満期時に元本と利息が確保される「元本確保型」商品も選択できる。ほかの商品との組み合わせも可能なので、安全性重視の人は検討を!

【3】分けて貯める仕組みを!『銀行口座の見直し』

お金があると使ってしまう人は、生活費用と貯蓄用の銀行口座を分けるのがベター。今の銀行が自分のライフスタイルに合っているのか見直してみましょう。

POINT

☑︎生活費口座と貯蓄用口座を分ける仕組みを

☑︎貯蓄用口座は貯まりやすいものを選んで

基本、口座は2個持ちがおすすめ。よくお金を出し入れするメイン口座と、貯蓄専用口座を分けることで、確実に貯めていくことができます。貯蓄用の口座は引き出さず、ひたすら貯めるのみ。少しでも金利のいいネットバンクを選ぶとベターです。

☑︎貯蓄用口座は貯まりやすいものを選んで

基本、口座は2個持ちがおすすめ。よくお金を出し入れするメイン口座と、貯蓄専用口座を分けることで、確実に貯めていくことができます。貯蓄用の口座は引き出さず、ひたすら貯めるのみ。少しでも金利のいいネットバンクを選ぶとベターです。

Q.毎月、いくらぐらい貯蓄にまわすべき?

A.手取り月収の20%を貯蓄目標に

貯蓄は手取りの20%を目標として、残った金額で生活費を賄います。難しい場合は20%にこだわらず、月5000円などから始め、生活が軌道に乗ったら額を増やして。まずは習慣にすることが大事。

貯蓄は手取りの20%を目標として、残った金額で生活費を賄います。難しい場合は20%にこだわらず、月5000円などから始め、生活が軌道に乗ったら額を増やして。まずは習慣にすることが大事。

Q.新たに開設するならどんな銀行がいい?

A.少しでも金利のいいネット銀行

メガバンクの普通預金金利は年0.001%ですが、ネットバンクの中には実質金利がその100倍以上になる銀行も。毎月同じ日に他行の口座から入金してくれる定額自動入金サービスがあると便利。

メガバンクの普通預金金利は年0.001%ですが、ネットバンクの中には実質金利がその100倍以上になる銀行も。毎月同じ日に他行の口座から入金してくれる定額自動入金サービスがあると便利。

【4】出費を分析して改善!『家計簿アプリ』

銀行口座と連携すれば支出と収入を自動で費目別に分類してくれ、お金の管理が簡単にできる家計簿アプリ。たまったデータで貯蓄、節約のための改善策を検討して。

POINT

☑︎クレジットカードの明細や口座引き落としと連携して支出を詳細に記録、分析できる

☑︎資産管理と支出管理、どちらを重視するかで選んで

クレジットカード&キャッシュレス決済の使用履歴、銀行口座の残高などバラバラに分かれて全体が見えなかったものが、ひと目で確認できるように。支払いをキャッシュレスに移行すると家計簿アプリに入力する手間が減り、収支の管理がしやすく!

☑︎資産管理と支出管理、どちらを重視するかで選んで

クレジットカード&キャッシュレス決済の使用履歴、銀行口座の残高などバラバラに分かれて全体が見えなかったものが、ひと目で確認できるように。支払いをキャッシュレスに移行すると家計簿アプリに入力する手間が減り、収支の管理がしやすく!

Q.おすすめの家計簿アプリは?

1.現金派のあなたは『おカネレコ』

「2秒家計簿」というキャッチコピーのとおり、手動入力であっという間に支出記録ができるロングセラー家計簿アプリ。銀行口座やクレジットとの連携はなく、個人情報の登録が不要。

「2秒家計簿」というキャッチコピーのとおり、手動入力であっという間に支出記録ができるロングセラー家計簿アプリ。銀行口座やクレジットとの連携はなく、個人情報の登録が不要。

2.資産管理を重視したいあなたは『マネーフォワード ME』

連携金融機関の数が豊富で、分析画面も充実。証券口座や暗号資産、FXの連携数も断トツで『つみたてNISA』や『iDeCo』の資産も管理できる優秀アプリ。自分の総資産を把握したい人には最適です。

連携金融機関の数が豊富で、分析画面も充実。証券口座や暗号資産、FXの連携数も断トツで『つみたてNISA』や『iDeCo』の資産も管理できる優秀アプリ。自分の総資産を把握したい人には最適です。

3.支出管理を重視したいあなたは『Zaim』『Moneytree』

『Zaim』は優秀な仕分け機能が特徴で、資産管理というより生活費など日々の支出に重点を置きたい人におすすめ。『Moneytree』は使い勝手がよくシンプルで、キャッシュレス決済が多い人や、資産をパッと見て把握したい人に最適。

『Zaim』は優秀な仕分け機能が特徴で、資産管理というより生活費など日々の支出に重点を置きたい人におすすめ。『Moneytree』は使い勝手がよくシンプルで、キャッシュレス決済が多い人や、資産をパッと見て把握したい人に最適。

【5】税制も学べる『ふるさと納税』

応援したい地方自治体に寄付をすると、所得税の還付や住民税の控除が受けられます。また寄付のお礼にその地域の名産品などが届く魅力的な仕組み。税制について身近に考えるきっかけにも!

POINT

☑︎好きな自治体に寄付すると税金が控除される

☑︎実質負担2000円で豪華な返礼品が届く

☑︎会社員ならワンストップ特例制度でラクに手続きが可能

参加自治体数1700以上、返礼品数37万点以上の中から、控除上限額内で寄付。合計寄付額から自己負担額の2000円を引いた額について所得税の還付、住民税の控除を受けることができます。会社員の場合、ふるさと納税をした後に確定申告をしなくても、寄付金控除が受けられる「ワンストップ特例制度」という便利な仕組みも。寄付金の使い道を選べるのもうれしい。

☑︎実質負担2000円で豪華な返礼品が届く

☑︎会社員ならワンストップ特例制度でラクに手続きが可能

参加自治体数1700以上、返礼品数37万点以上の中から、控除上限額内で寄付。合計寄付額から自己負担額の2000円を引いた額について所得税の還付、住民税の控除を受けることができます。会社員の場合、ふるさと納税をした後に確定申告をしなくても、寄付金控除が受けられる「ワンストップ特例制度」という便利な仕組みも。寄付金の使い道を選べるのもうれしい。

Q.ふるさと納税の仕組みって?

A.好きな自治体を選んで寄付できる制度

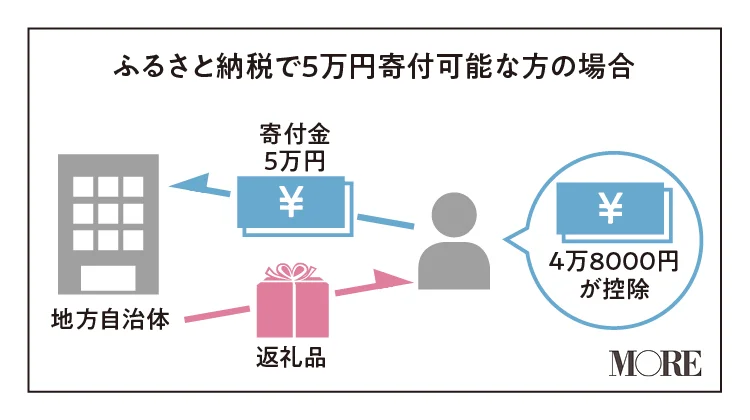

厳密には寄付の一種で、日本の税制の寄付金控除を活用した制度。各自治体では、寄付金額の3割以内に相当する返礼品を用意しています。5万円を寄付した場合、4万8000円の控除を受けられて、約1万5000円分の返礼品をもらえる。

厳密には寄付の一種で、日本の税制の寄付金控除を活用した制度。各自治体では、寄付金額の3割以内に相当する返礼品を用意しています。5万円を寄付した場合、4万8000円の控除を受けられて、約1万5000円分の返礼品をもらえる。

Q.どうやって始める?

A.寄付金控除上限額を調べ自治体を決めて申し込むだけ

ポータルサイトなどには、年収や家族構成を入力するだけで寄付金控除上限額がわかるシミュレーション機能が。寄付先を決めて申し込むと、後日返礼品と寄付金受領証明書が届きます。

ポータルサイトなどには、年収や家族構成を入力するだけで寄付金控除上限額がわかるシミュレーション機能が。寄付先を決めて申し込むと、後日返礼品と寄付金受領証明書が届きます。

Q.ふるさと納税サイトの選び方は?

A.欲しい返礼品があるかはもちろん、ポイント還元率もチェック

納税額に応じてポイントがつくサイトもあるので、還元率や自分にとって使い勝手のいいポイントかどうかをチェック。たとえば『楽天ふるさと納税』なら楽天ポイントが付与されます。

納税額に応じてポイントがつくサイトもあるので、還元率や自分にとって使い勝手のいいポイントかどうかをチェック。たとえば『楽天ふるさと納税』なら楽天ポイントが付与されます。

Q.どんな返礼品がある?

1.特産品をごほうび買い!

自分で買うのは勇気がいる高級食材。特に、ウニやホタテなどの魚介類、シャインマスカットやメロンなどのフルーツ、希少部位のお肉が人気。

2.生活必需品の定期便

一度寄付するだけで、数回に分けて返礼品が届く定期便でお米やティッシュなどを賢くゲット。保管場所に困らないのでひとり暮らしに最適。

自分で買うのは勇気がいる高級食材。特に、ウニやホタテなどの魚介類、シャインマスカットやメロンなどのフルーツ、希少部位のお肉が人気。

2.生活必需品の定期便

一度寄付するだけで、数回に分けて返礼品が届く定期便でお米やティッシュなどを賢くゲット。保管場所に困らないのでひとり暮らしに最適。

【6】ローンに応じて税金が控除『住宅ローン減税』

住宅購入時にローンを組むと、税金が控除される仕組み。大きな買い物だからこそ、これを使わない手はない! 期限つきなので興味のある人は急いで。

POINT

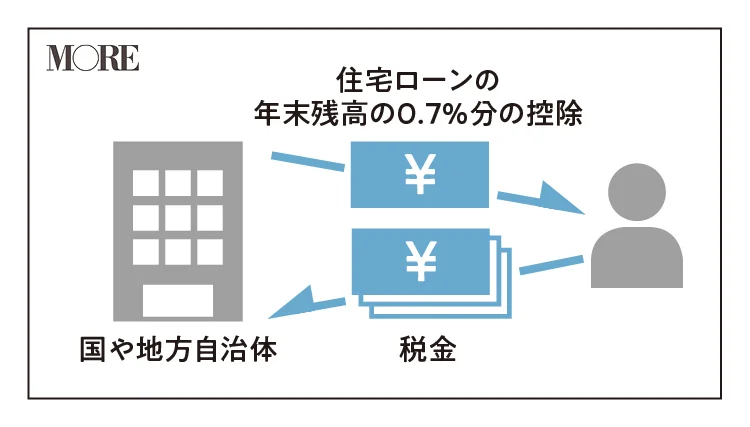

☑︎2025年中までに新しく入居する場合、住宅ローンの年末時の借入残高の0.7%が戻ってくる

☑︎控除対象は5000万円までの借り入れ(認定住宅の場合)。小型の物件も対象に!

☑︎控除期間は入居年などに応じて最大13年間

住宅の購入や増改築などをした際、一定の条件を満たすことで、認定住宅の場合、最大5000万円までの住宅ローンに応じた減税が受けられる制度。購入・入居のタイミングによって最大13年間、年末の時点での住宅ローン残高の0.7%相当額が所得税や住民税から控除されます。この制度は令和4年度税制改正大綱で2025年まで延長される見込み。2023年以前建築確認済物件であれば、40㎡以上50㎡未満の物件も対象になる予定です。

☑︎控除対象は5000万円までの借り入れ(認定住宅の場合)。小型の物件も対象に!

☑︎控除期間は入居年などに応じて最大13年間

住宅の購入や増改築などをした際、一定の条件を満たすことで、認定住宅の場合、最大5000万円までの住宅ローンに応じた減税が受けられる制度。購入・入居のタイミングによって最大13年間、年末の時点での住宅ローン残高の0.7%相当額が所得税や住民税から控除されます。この制度は令和4年度税制改正大綱で2025年まで延長される見込み。2023年以前建築確認済物件であれば、40㎡以上50㎡未満の物件も対象になる予定です。

Q.住宅ローン減税制度の仕組みって?

A.ローン残高に応じて、税金が返ってくる!

購入する物件を担保にして、住宅の購入資金の融資を受ける仕組み=住宅ローン。今住宅ローンを組むと、国や自治体に納める所得税や住民税のうち、年末時点での住宅ローン残高の0.7%分が控除されます。

購入する物件を担保にして、住宅の購入資金の融資を受ける仕組み=住宅ローン。今住宅ローンを組むと、国や自治体に納める所得税や住民税のうち、年末時点での住宅ローン残高の0.7%分が控除されます。

Q.中古マンションは対象?

A.対象になります

新築物件だけでなく、中古物件や規模の大きな増改築も条件を満たしていれば対象に。省エネなどの性能が高ければ減税額もUP。

新築物件だけでなく、中古物件や規模の大きな増改築も条件を満たしていれば対象に。省エネなどの性能が高ければ減税額もUP。

【7】クレカ浪費の防止に!『デビットカード&プリペイドカード』

使いすぎの心配がないことから、クレジットカードに代わる決済手段として人気の2種。どちらも審査がないので、クレカをつくれない人でも手に入りやすいカード。

POINT

☑︎デビットカードなら即時に口座から引き落としされる

☑︎プリペイドカードなら事前にお金をチャージして使える

デビットカードとプリペイドカードで決定的な違いはお金を引き出す方法。デビットは支払い直後に銀行口座から引き落とされ、プリペイドは事前にチャージした額から支払われます。ポイント還元に関してはプリペイドよりデビットのほうが高い傾向。

☑︎プリペイドカードなら事前にお金をチャージして使える

デビットカードとプリペイドカードで決定的な違いはお金を引き出す方法。デビットは支払い直後に銀行口座から引き落とされ、プリペイドは事前にチャージした額から支払われます。ポイント還元に関してはプリペイドよりデビットのほうが高い傾向。

Q.おすすめのブランドは?

A.国際ブランドのデビット、プリペイド

『ソニー銀行』のVisaデビットつきキャッシュカード「Sony Bank WALLET」は、最大2%のキャッシュバックで、場合によってはクレカ以上の還元率に。最近認知度を高めているのが、VISA、Mastercard、JCBの各加盟店で使える「国際ブランドつきプリペイドカード」。その中でも『楽天銀行』のプリペイドカードは、チャージ金額に応じてプレミアムバリューという追加残高がもらえるのが特徴。たとえば5万円チャージすると500円が追加されて5万500円に。

『ソニー銀行』のVisaデビットつきキャッシュカード「Sony Bank WALLET」は、最大2%のキャッシュバックで、場合によってはクレカ以上の還元率に。最近認知度を高めているのが、VISA、Mastercard、JCBの各加盟店で使える「国際ブランドつきプリペイドカード」。その中でも『楽天銀行』のプリペイドカードは、チャージ金額に応じてプレミアムバリューという追加残高がもらえるのが特徴。たとえば5万円チャージすると500円が追加されて5万500円に。

【8】貯めておくべき!『7大ポイント』

コンビニやスーパー、ドラッグストア、飲食店、ECサイトなどにまたがって貯められる7大ポイントに注目。ロゴを見かけたらとりあえず貯めておくべきです!

POINT

Q.メインで貯めるポイントはどう決めたらいい?

A.今、使っているスマホのキャリアを参考に

ポイント選びで迷ったら、スマホのキャリアで考えて。固定費であるスマホからポイントの種類を絞り、利用するお店やサービスを選択すると貯まりやすく!

ポイント選びで迷ったら、スマホのキャリアで考えて。固定費であるスマホからポイントの種類を絞り、利用するお店やサービスを選択すると貯まりやすく!

Q.それぞれのお店のポイントカードはつくるべき?

A.月1以上利用する店舗があればつくるのが◎

ショップごとのポイントカードは還元率が高い傾向があるので、利用頻度が高いショップはつくったほうがお得。7大ポイントとダブルで貯められることもあります。

ショップごとのポイントカードは還元率が高い傾向があるので、利用頻度が高いショップはつくったほうがお得。7大ポイントとダブルで貯められることもあります。

【9】日常生活で貯まる『ポイ活アプリ』

もはや当たり前になったポイ活。ログインしながら、○○するだけ……など日常生活の中で貯められるので、ゲーム感覚でポイントがゲットできちゃう!

POINT

☑︎オリジナルな仕組みのポイ活アプリが続々

☑︎移動するだけ、など日常で貯まるものに注目

移動するだけ、アンケートに答えるだけ、買い物をするだけ、でポイントがもらえるうれしいシステム。なかには怪しいアプリもあるので、運営している会社が有名、もしくは上場している、会員数が多い、5年以上運営しているなどの点に留意してポイ活に挑戦。

☑︎移動するだけ、など日常で貯まるものに注目

移動するだけ、アンケートに答えるだけ、買い物をするだけ、でポイントがもらえるうれしいシステム。なかには怪しいアプリもあるので、運営している会社が有名、もしくは上場している、会員数が多い、5年以上運営しているなどの点に留意してポイ活に挑戦。

Q.おすすめのポイ活アプリは?

1.自販機で買い物するたびに貯まる!『Coke ON』

お散歩をしたり自販機で飲み物を買ったりするとスタンプが貯まるシステム。15個貯まると好きなドリンクと交換できるチケットが。

お散歩をしたり自販機で飲み物を買ったりするとスタンプが貯まるシステム。15個貯まると好きなドリンクと交換できるチケットが。

2.移動で貯まるから楽しくポイ活できる!

右:『トリマ』

移動する以外にも、アンケートやミッション、買い物などでもOK。家にいても貯まる機能があるのもうれしい。

左:『ANA Pocket』

飛行機だけでなく、電車や車、自転車、徒歩など日常生活の移動でポイントが貯まるモバイルアプリサービス。

右:『トリマ』

移動する以外にも、アンケートやミッション、買い物などでもOK。家にいても貯まる機能があるのもうれしい。

左:『ANA Pocket』

飛行機だけでなく、電車や車、自転車、徒歩など日常生活の移動でポイントが貯まるモバイルアプリサービス。

監修/木下レオン イラスト/ユリコフ・カワヒロ 取材・原文/佐藤 梓 構成・企画/西脇素子(MORE)