同棲や結婚する前に知っておきたい! お金でもめないカップルになるための方法8選

お金でもめないカップルになるためのTIPS8

どんなに仲がよくても、なんとなく話しづらいのがお金のトピック。よい関係を築くためのお金との向きあい方をプロに聞きました!

教えてくれたのは

ファイナンシャルプランナー 前野 彩さん

(株)Cras代表取締役。独立系FPの視点から働く女性や子育て世代のマネープランをリアル&オンライン相談でサポートしている

(株)Cras代表取締役。独立系FPの視点から働く女性や子育て世代のマネープランをリアル&オンライン相談でサポートしている

1. 初めてふたりのお金について話をするのは、同棲や結婚など未来が見えてきたタイミングがベスト!

「将来が見えたらお金の話をするチャンス。管理されるのでは……とネガティブになりがちなお金の話も、ふたりの生活を明るいものにするため、という“未来”をベースにすると◎。ふたりの収入から考えるなら、家賃は○万円までだよね、たまには外食もしたいから食費はこれくらい、など具体的に話すほうがスムーズです」(前野さん、以下同)

プロの力に頼るのも手!

信頼できる相談相手を探すには、日本FP協会HP内の「CFP®認定者検索システム」が便利。所在地や相談分野などに合わせて検索可能。

2. 貯蓄などのデリケートな話は「今」ではなく「未来」をテーマに

「コロナ禍でライフスタイルや働き方が変わってきた今、将来への備えがより重要。話し合う時は、現在の収入や貯蓄額をズバリ聞くのではなく、『結婚式も挙げたいし、いつかは家や車も買いたいね。だったらこれくらいは貯蓄したいけどいくらずつ貯めていく?』という将来の話をきっかけにすると、お互いがポジティブに話せますよ」

3. 結婚前に相手の「借り入れ」、「お金の使い方のクセ」、「家族への仕送り」はチェックしておくべき

「奨学金などの借り入れ金は、結婚のタイミングで必ず聞いておきたい話。趣味などのお金遣いや家族への仕送りも、結婚後に知ると『家計から出すの?』とモヤモヤすることに」

4. いざ同居生活がスタート! 家計の支出スタイルは、ふたりに合うものを選んで

「共働きカップルの家計管理には、大きく分けて3通りあります。口座はどうするか、家計への金額負担をどう設定するかなど、それぞれのやり方には特徴とメリット、デメリットが。お互いに納得するまでしっかりと話し合ってから選択すると不公平感が生まれにくく、気持ちよく家計の管理ができます」

支出分担派

相手の口座から家賃と光熱費を、自分は食費や通信費を、などと項目ごとに分担。アプリで共通IDをつくり、お互いに見える化しよう。

\ここに注意!/

支出の担当は明確になるが、口座が別なので支出総額が見えにくい。

\ここに注意!/

支出の担当は明確になるが、口座が別なので支出総額が見えにくい。

金額分担派

お互いの収入に応じて家計に入れる金額を決定。どちらかの名義で共通口座をつくり、ここから住居費や食費などの共通支出を賄う。

\ここに注意!/

分担額が決まっているので不公平感はないが、貯蓄額が増えにくい。

\ここに注意!/

分担額が決まっているので不公平感はないが、貯蓄額が増えにくい。

ひとり分で生活派

ひとりの収入で総支出を賄い、もう一方の収入はほぼ貯蓄にまわす方法。支出担当者の貯蓄が増えないため、情報共有が必須。

\ここに注意!/

ひとり分の貯蓄はしやすいが、家計管理を一方に丸投げしやすい。

\ここに注意!/

ひとり分の貯蓄はしやすいが、家計管理を一方に丸投げしやすい。

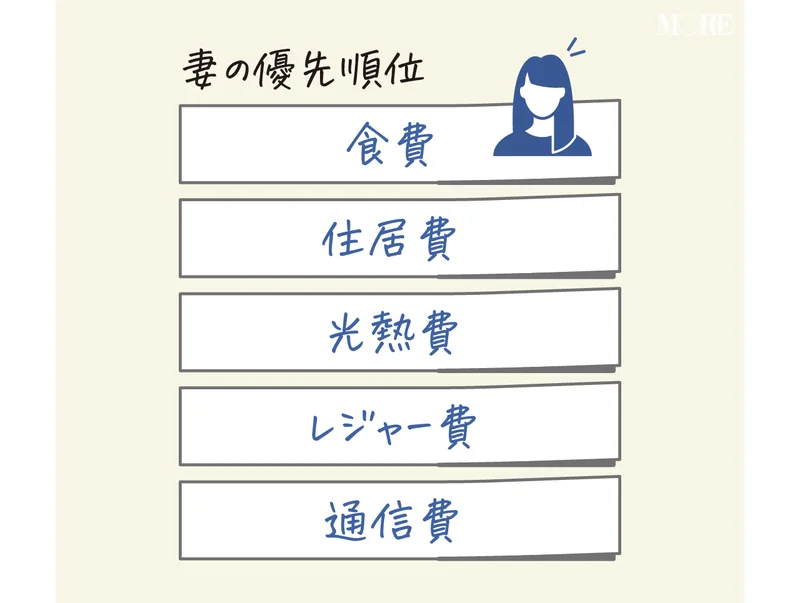

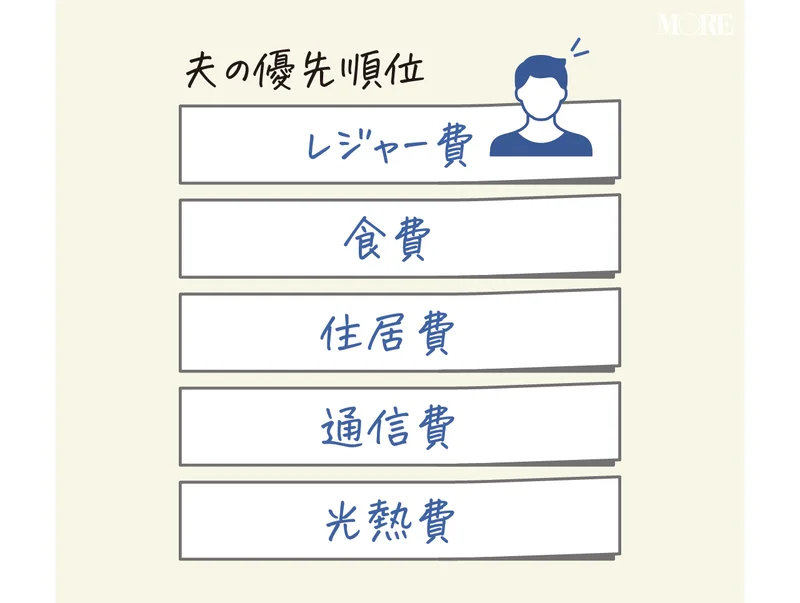

5. 家計支出の予算の話し合いは「ふたりの優先順位」を見える化しよう

付せん一枚につき支出をひとつ書いて並べ替えよう

「それぞれどんな支出を大切にしているかを付せんで“見える化”すると理解しやすくなります。並べ終わった付せんを見ながら、上位の理由を話し合うとお互いのお金に対する価値観の理解が深まります。見直しの際は、上位の項目の支出を減らすとストレスになるので、優先順位の低い項目から共通のものを選んで行います。『お互い通信費は下のほうだから、スマホのプランを見直そうか?』などと、具体的な話ができますよ」

順位の低いものでお互いに合致しているものから話し合うのがポイント!

6. お小遣いの使い道については口出ししない

「価値観は違うもの。相手を尊重する意味でも、予算内のお小遣いはどう使ってもOKと最初に決めておけば、ギスギスしません」

7. お金の勉強はひとりよりもふたりですれば選択肢UP

「夫婦で情報収集することで、ライフプランの選択肢がUPします。たとえば保険を検討する時も『社会保険があるから必要最低限でいいよね』と、ふたりで納得して選べます」

8. 家計の支出は「3つのスパン」で管理して

「用途ごとにスパンを決めると管理が楽に。食品や日用品など毎日のように支出があるものは1週間ごと、お小遣いは月ごと、旅行費など特別支出は1年ごとのスパンで管理すると、お金の流れが見えやすいです」

1:日々の支出は1週間ごと

食費などは週単位で管理すると、残額が把握しやすく計画的に使えて◎。家計専用のお財布に予算を入れれば、支出の管理が簡単!

2:お小遣いは1カ月ごと

口座から引き落とされる光熱費や通信費は1カ月単位が管理しやすい。お小遣いも1カ月で設定し、使っても使わなくても口出しはなし。

3:イベントなど特別支出は1年ごとに先取り管理

冠婚葬祭にかかる費用、プレゼントやお祝いごと、家族旅行など、毎月発生しないイベントの支出は1年単位のスパンで年初に予算設定。

取材・原文/本間香菜(Hagazussa) 構成・企画/渡辺真衣 松本一葉(2人ともMORE) ※情報は2022年4月時点のものです。紹介している制度やサービス、特典、キャンペーンなどは予告なく変更・中止となる場合があります。