20代から始める老後のための貯金術!- 節約のコツや副業など働く女性のための貯蓄方法まとめ

今からでも遅くない! 老後を豊かに過ごすために20代女性がすべき貯金術まとめ

昔と比べて、今や長い人生が見込める時代。老後の生活を楽しく豊かなものにするには、20代からの貯金が大事! お金に詳しい専門家が教えてくれた20代女性におすすめの貯蓄のコツをご紹介。

[目次]

※記事発信時点での情報のため、商品名や仕様が変更になっている場合や、販売が終了している場合があります。

- 【20代から始める老後への貯金術】これから「かかるお金」と「もらえるお金」

- 【20代から始める老後への貯金術】理想の貯金額を目指すコツ

- 【20代から始める老後への貯金術】 20代女性におすすめの貯蓄・節約術

- 【20代から始める老後への貯金術】将来に備える「じぶん年金」と「保険」

- 【20代から始める老後への貯金術】始めてみる価値あり! 人気の「副業」3選

※記事発信時点での情報のため、商品名や仕様が変更になっている場合や、販売が終了している場合があります。

【20代から始める老後への貯金術】そもそも貯金って必要?

《20代から始める老後への貯金術》年金だけじゃ足りないかも!? 2000万円貯めるために! 30歳までにすべきこと

●教えてくださった方々

井戸美枝さん

ファイナンシャルプランナー、社会保険労務士、経済エッセイスト。『大図解 届け出だけでもらえるお金』(プレジデント社)など著書多数

風呂内亜矢さん

1級ファイナンシャル・プランニング技能士。著書『ケチケチせずに「お金が貯まる法」見つけました!』(王様文庫)など、実践しやすいテクニックが人気

井戸美枝さん

ファイナンシャルプランナー、社会保険労務士、経済エッセイスト。『大図解 届け出だけでもらえるお金』(プレジデント社)など著書多数

風呂内亜矢さん

1級ファイナンシャル・プランニング技能士。著書『ケチケチせずに「お金が貯まる法」見つけました!』(王様文庫)など、実践しやすいテクニックが人気

今年、話題となった“老後に2000万円”問題。

「国の統計が示した2000万円という数字は、月5万5000円の赤字が30年続く仮定での金額。あくまで統計上の数字であり、自分の家計とは異なる可能性があると理解したうえで参考にしましょう」(風呂内さん)

また、井戸さんによればモア世代が90歳まで長生きする確率は7割、つまり3人に2人以上。しかも、5人に1人は100歳まで長生きする見込みが!

「100歳まで生きた場合、25歳から40年かけて稼いだお金を、65歳からの35年で使うイメージ。40年で2000万円貯める場合、1カ月の貯蓄額は4万円前後なので、怖がる必要はありません」(風呂内さん)

「短期間で大きなお金は貯められません。老後まで40年もあるモア世代は今が備えどき! お金の使い方は日々のクセ。使うべきところに賢く使える人を目指して、マネー習慣の見直しを」(井戸さん)

「国の統計が示した2000万円という数字は、月5万5000円の赤字が30年続く仮定での金額。あくまで統計上の数字であり、自分の家計とは異なる可能性があると理解したうえで参考にしましょう」(風呂内さん)

また、井戸さんによればモア世代が90歳まで長生きする確率は7割、つまり3人に2人以上。しかも、5人に1人は100歳まで長生きする見込みが!

「100歳まで生きた場合、25歳から40年かけて稼いだお金を、65歳からの35年で使うイメージ。40年で2000万円貯める場合、1カ月の貯蓄額は4万円前後なので、怖がる必要はありません」(風呂内さん)

「短期間で大きなお金は貯められません。老後まで40年もあるモア世代は今が備えどき! お金の使い方は日々のクセ。使うべきところに賢く使える人を目指して、マネー習慣の見直しを」(井戸さん)

【20代から始める老後への貯金術】結婚・出産・子育て……これからどのくらいお金がかかる?

《20代から始める老後への貯金術》どんな時にいくら必要かを知る

「結婚の場合はご祝儀、出産なら公的補助など、かかる金額は大きくても支援が期待できるので、それほど気にする必要はありません。一方、子どもの教育や病気、老後については、人生におけるさまざまな可能性を考えながら備える必要があります」(井戸さん、以下同)

異動や昇進、転職によるスキルアップなどで給与の額に個人差が表れ始める20代後半は、生活スタイルや貯蓄額にも変化が生まれるタイミング。だからこそ、ライフイベントの平均額を知ることが、マネー賢者への第一歩に。

異動や昇進、転職によるスキルアップなどで給与の額に個人差が表れ始める20代後半は、生活スタイルや貯蓄額にも変化が生まれるタイミング。だからこそ、ライフイベントの平均額を知ることが、マネー賢者への第一歩に。

《20代がこれからかかるお金》①結婚 約418万円

出典/「ゼクシィ 結婚トレンド調査2018」

『リクルート』の「ゼクシィ 結婚トレンド調査2018」によると、挙式・披露宴と新婚旅行の総額は全国推計値で平均418万3000円。新婚旅行は平均61万2000円。

挙式・披露宴の平均は357万5000円で20代後半の平均は374万6000円だった。

また、神前式は約25万5000円、ハウスウェディングは約21万9000円と結婚式の形態によっても金額差あり。

海外ウェディングは航空代金や宿泊費を含め平均203万円。ご祝儀総額は平均232万8000円で、自己負担は平均142万8000円だった。

『リクルート』の「ゼクシィ 結婚トレンド調査2018」によると、挙式・披露宴と新婚旅行の総額は全国推計値で平均418万3000円。新婚旅行は平均61万2000円。

挙式・披露宴の平均は357万5000円で20代後半の平均は374万6000円だった。

また、神前式は約25万5000円、ハウスウェディングは約21万9000円と結婚式の形態によっても金額差あり。

海外ウェディングは航空代金や宿泊費を含め平均203万円。ご祝儀総額は平均232万8000円で、自己負担は平均142万8000円だった。

《20代がこれからかかるお金》②出産 約51万円

出典/公益社団法人 国民健康保険中央会「出産費用平成28年度」

入院料や室料の差額、分娩料、検査・薬剤料、処置・手当料などを含む出産費用の総額は平均で50万5759円だが、医療機関によって数万円の開きがある。

それぞれの平均額を見ると、病院の場合が51万1652円、診療所は50万1408円、助産院では46万4943円となった。

さらに無痛分娩ならプラス10万円前後、帝王切開は20万〜22万円が追加される見込み。

「金額は大きく感じるかもしれませんが、手厚いサポートがあるので心配しすぎないで!」

入院料や室料の差額、分娩料、検査・薬剤料、処置・手当料などを含む出産費用の総額は平均で50万5759円だが、医療機関によって数万円の開きがある。

それぞれの平均額を見ると、病院の場合が51万1652円、診療所は50万1408円、助産院では46万4943円となった。

さらに無痛分娩ならプラス10万円前後、帝王切開は20万〜22万円が追加される見込み。

「金額は大きく感じるかもしれませんが、手厚いサポートがあるので心配しすぎないで!」

《20代がこれからかかるお金》③教育 約540万円〜1770万円

出典/文部科学省「平成28年度子供の学習費調査」

「教育費は、進学先が公立か私立か、そして学習塾に通うかどうかで大きく異なります」

たとえば、幼稚園に入園する3歳から高校卒業まですべて私立に通った場合、学習費の総額は約1770万円。すべて公立に通った場合は、約540万円で、その差は実に約3.3倍! この金額に専門学校や大学の費用がプラスされる。

国公立大学は4年間で約243万円、私立大学理系は約522万円と2倍以上。習いごとや学習塾に通えば、その分の費用も上乗せされる。

「教育費は、進学先が公立か私立か、そして学習塾に通うかどうかで大きく異なります」

たとえば、幼稚園に入園する3歳から高校卒業まですべて私立に通った場合、学習費の総額は約1770万円。すべて公立に通った場合は、約540万円で、その差は実に約3.3倍! この金額に専門学校や大学の費用がプラスされる。

国公立大学は4年間で約243万円、私立大学理系は約522万円と2倍以上。習いごとや学習塾に通えば、その分の費用も上乗せされる。

《20代がこれからかかるお金》④病気 約22万円

出典/公共財団法人 生命保険文化センター「生活保障に関する調査」平成28年度

入院時の自己負担費用の平均は22万1000円、1日あたりの自己負担額の平均は1万9835円。

医療費はもちろん、病気やケガで一時的に働けなくなったり、退職するなど万が一の事態に備えて、予備資金も確保しておきたい。

「働けない期間に加え、転職や退職に備える保障として、一般的に生活費の3カ月〜1年分の資金を確保しておくと安心です」

入院時の自己負担費用の平均は22万1000円、1日あたりの自己負担額の平均は1万9835円。

医療費はもちろん、病気やケガで一時的に働けなくなったり、退職するなど万が一の事態に備えて、予備資金も確保しておきたい。

「働けない期間に加え、転職や退職に備える保障として、一般的に生活費の3カ月〜1年分の資金を確保しておくと安心です」

《20代がこれからかかるお金》⑤老後 約8400万円

出典/『35歳・年収300万円でも結婚して子どもを育てて老後を不自由なく過ごす方法を聞いてみた』(総合法令出版)

夫婦ふたりの場合、老後に必要な生活費は最低でも月22万円前後、ゆとりある生活なら月約35万円で、20年間で考えると約8400万円。ひとり暮らしの場合は約19万円が平均値。

「生活費は現役時代の7割が目安です。個人差はありますが、余裕資金は年間50万〜100万円が目安といわれています。ただ、年を重ねるにつれて服飾や美容にかけるお金も、数より質で長く楽しむことができるはず。自分に必要かどうかを見極めることで、コストは縮小できます」

夫婦ふたりの場合、老後に必要な生活費は最低でも月22万円前後、ゆとりある生活なら月約35万円で、20年間で考えると約8400万円。ひとり暮らしの場合は約19万円が平均値。

「生活費は現役時代の7割が目安です。個人差はありますが、余裕資金は年間50万〜100万円が目安といわれています。ただ、年を重ねるにつれて服飾や美容にかけるお金も、数より質で長く楽しむことができるはず。自分に必要かどうかを見極めることで、コストは縮小できます」

【20代から始める老後への貯金術】あらゆる場面で「もらえるお金」とは?

《20代から始める老後への貯金術》“もらえるお金”は逃さない

※出典/『大図解 届け出だけでもらえるお金』(プレジデント社)

※金額はすべて「月収24万円(手取り20万円)の場合」で計算しています

結婚や出産・育児、転職、突然のケガや病気など、人生にはお金がつきもの。だからこそ、見逃せないのが、“もらえるお金”。

「生まれてから命を終えるまで、人生のあらゆる場面に社会保障や税優遇などの制度があります。こうしたセーフティネットの存在を知れば不安も和らぎ、お金に振り回されずにすむはずです」(井戸さん、以下同)

「『そんな制度があるなんて知らなかった』と文句を言っても始まりません。自分から情報を集めて、制度や助成・手当金などをムダにせず正しく使うことが重要です」

※金額はすべて「月収24万円(手取り20万円)の場合」で計算しています

結婚や出産・育児、転職、突然のケガや病気など、人生にはお金がつきもの。だからこそ、見逃せないのが、“もらえるお金”。

「生まれてから命を終えるまで、人生のあらゆる場面に社会保障や税優遇などの制度があります。こうしたセーフティネットの存在を知れば不安も和らぎ、お金に振り回されずにすむはずです」(井戸さん、以下同)

「『そんな制度があるなんて知らなかった』と文句を言っても始まりません。自分から情報を集めて、制度や助成・手当金などをムダにせず正しく使うことが重要です」

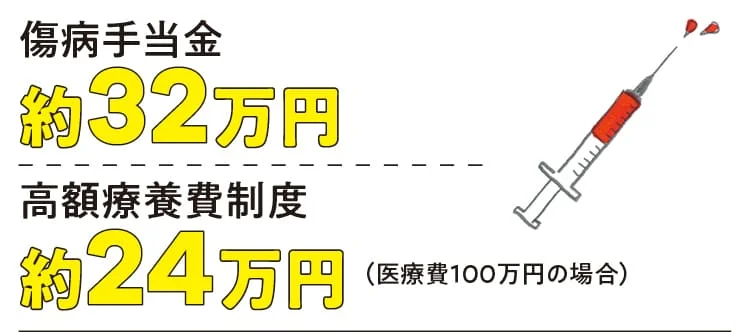

《あらゆる場面でもらえるお金》①病気

病気やケガにより3日連続で会社を休むと、4日目から最大1年6カ月まで「傷病手当金」が支給される。金額は給与の3分の2程度で、手取り20万円なら60日間休むと約32万円。

また、医療費の自己負担分が一定額を超えると「高額療養費制度」で超過分が給付。月収26万円以下なら自己負担限度額は5万7600円までなので安心。

また、医療費の自己負担分が一定額を超えると「高額療養費制度」で超過分が給付。月収26万円以下なら自己負担限度額は5万7600円までなので安心。

《あらゆる場面でもらえるお金》②出産

出産までの間に14回ほど受ける妊婦健診。

1回3000円〜1万円程度で全額自己負担だが、その一部を公費が助成してくれる。

出産後は「出産育児一時金」として、妊娠4カ月以上で生まれた子ども1人につき42万円が支給される。

医療機関が「直接支払い制」を採用していれば、退院時に差額を払うだけ。42万円未満なら差額請求も可能。

1回3000円〜1万円程度で全額自己負担だが、その一部を公費が助成してくれる。

出産後は「出産育児一時金」として、妊娠4カ月以上で生まれた子ども1人につき42万円が支給される。

医療機関が「直接支払い制」を採用していれば、退院時に差額を払うだけ。42万円未満なら差額請求も可能。

《あらゆる場面でもらえるお金》③転職

自己都合で退職した場合に支給される「失業給付の基本手当」は、手取り20万円なら日額5419円×90日。月約16万円、90日で48万7710円に。

また、「教育訓練給付金」は資格取得やスキルアップのための受講費用などの一部が給付。

退職から1年以内の人や、在職1年以上の人にも適用され、3年以上の期間があけば何度でも利用可能。

また、「教育訓練給付金」は資格取得やスキルアップのための受講費用などの一部が給付。

退職から1年以内の人や、在職1年以上の人にも適用され、3年以上の期間があけば何度でも利用可能。

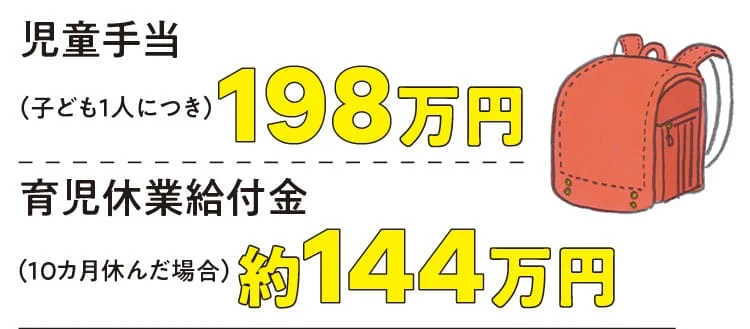

《あらゆる場面でもらえるお金》④育児

「児童手当」は、3歳未満は月1万5000円、3歳〜中学卒業まで月1万円(第3子以降は小学校卒業まで1万5000円)で合計198万円(夫婦どちらかの年収が約960万円以上の場合は一律月5000円)。

産後57日目からは、子どもが1歳(最長2歳)まで「育児休業給付金」として180日は給与の67%、それ以降は50%が給付される。

産後57日目からは、子どもが1歳(最長2歳)まで「育児休業給付金」として180日は給与の67%、それ以降は50%が給付される。

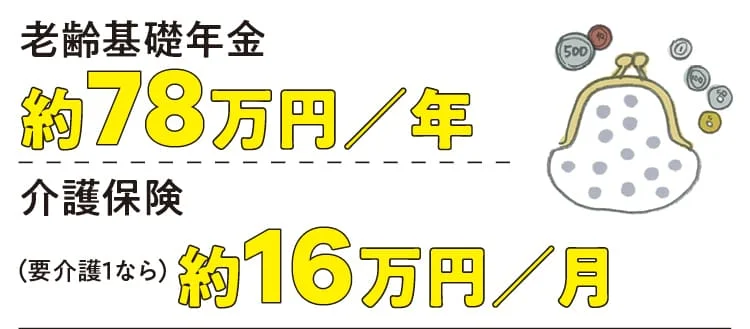

《あらゆる場面でもらえるお金》⑤老後

国民年金を10年以上納めると、65歳から「老齢基礎年金」が支給される。支給額は加入期間によって異なり、満額支給で年間78万100円。

また、介護保険サービス費用の9割は「介護保険」が負担する仕組み。立ち上がりや歩行が不安定で家事能力などが低下し、部分的介護が必要な「要介護1」の支給限度額は、月16万6920円。

また、介護保険サービス費用の9割は「介護保険」が負担する仕組み。立ち上がりや歩行が不安定で家事能力などが低下し、部分的介護が必要な「要介護1」の支給限度額は、月16万6920円。

【20代から始める老後への貯金術】理想の貯金額を目指す「先取り貯蓄」とは?

《20代から始める老後への貯金術》毎月最低3万円を先取り貯蓄する

目の前にあるとつい使いたくなるのがお金。

「入ったお金に手をつける前に、貯蓄すべきお金は別の場所によけてしまう仕組みをつくることが大切です。『余ったお金を貯蓄する』のではなく、先取り貯蓄して『余ったお金で生活する』発想に切り替えて」(風呂内さん、以下同)

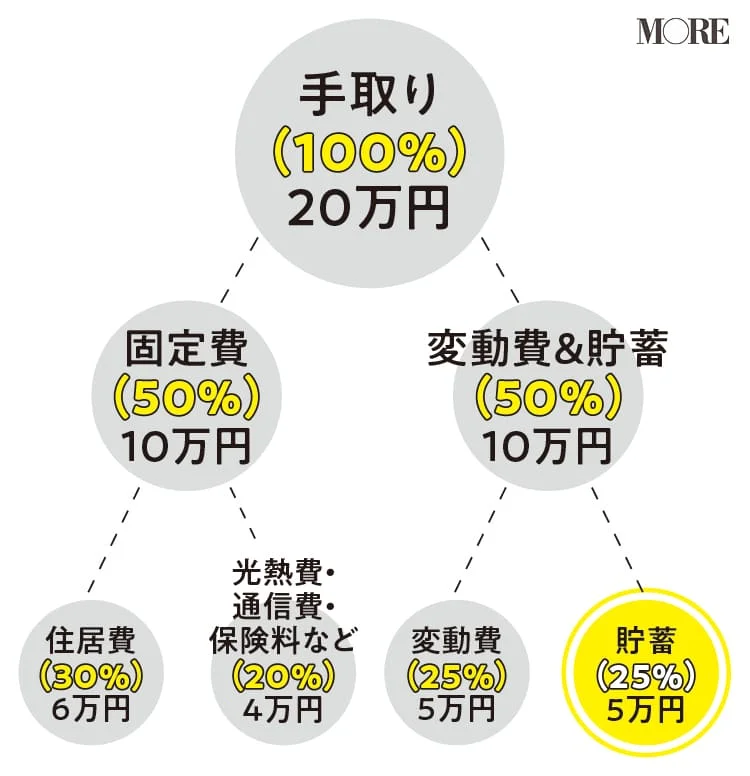

先取り貯蓄の理想額は、手取りの25%。

「とはいえ、いきなり25%は少しハードルが高いので、まずは15%=手取り20万円なら3万円から始めましょう。年36万円×3年で約100万円を貯めるのが最初の目標。もし月3万円が厳しいなら、ボーナス全額を貯蓄する形でもOK」

「入ったお金に手をつける前に、貯蓄すべきお金は別の場所によけてしまう仕組みをつくることが大切です。『余ったお金を貯蓄する』のではなく、先取り貯蓄して『余ったお金で生活する』発想に切り替えて」(風呂内さん、以下同)

先取り貯蓄の理想額は、手取りの25%。

「とはいえ、いきなり25%は少しハードルが高いので、まずは15%=手取り20万円なら3万円から始めましょう。年36万円×3年で約100万円を貯めるのが最初の目標。もし月3万円が厳しいなら、ボーナス全額を貯蓄する形でもOK」

《20代から始める老後への貯金術》総合口座の自動積立定期預金

「総合口座」とは、普通預金や定期預金、積立定期預金などを一度に管理できる便利な口座のこと。

「地方銀行でも取り扱いがあり、物理的・心理的に崩しにくいのが特長。期間限定で高金利サービスが受けられる場合もあるので調べてみましょう」

「地方銀行でも取り扱いがあり、物理的・心理的に崩しにくいのが特長。期間限定で高金利サービスが受けられる場合もあるので調べてみましょう」

《20代から始める老後への貯金術》ネット銀行の定額自動入金サービス

ネット銀行はメガバンクに比べて金利が高いのが魅力。「定額自動入金サービス」を利用すれば、他行の指定口座から毎月、自動的に一定額を入金できる。

「ネット銀行は送金手数料が無料のところが多く、一定の条件を満たすことで金利がアップするのも大きな魅力です」

「ネット銀行は送金手数料が無料のところが多く、一定の条件を満たすことで金利がアップするのも大きな魅力です」

【20代から始める老後への貯金術】20代女性におすすめ!「食費」と「自由費」を抑えるコツ

《20代から始める老後への貯金術》予算を決める

「せっかくだから」と、ついつい財布のひもをゆるめがちなのが変動費の“食費”と“自由費”。

「このふたつは固定費と違って感情が高ぶりやすく、衝動遣いにつながりやすい費目。後悔しないで思いきり楽しむためにも、予算の上限を設定しておきましょう」(風呂内さん、以下同)

手取りに対する割合の目安は食費が15%、自由費が10%で合計25%。手取り20万円なら食費が3万円、自由費が2万円という計算に。

「どちらを多くすると気分が上がるかは人それぞれ。上手にバランスをとりながら、トータルで5万円に収めることができれば問題ありません。予算オーバーしがちな人は、それが欲しい理由(欲望)を細分化してみましょう。低価格なものに置き換えることができれば、支出も抑えられます」

「このふたつは固定費と違って感情が高ぶりやすく、衝動遣いにつながりやすい費目。後悔しないで思いきり楽しむためにも、予算の上限を設定しておきましょう」(風呂内さん、以下同)

手取りに対する割合の目安は食費が15%、自由費が10%で合計25%。手取り20万円なら食費が3万円、自由費が2万円という計算に。

「どちらを多くすると気分が上がるかは人それぞれ。上手にバランスをとりながら、トータルで5万円に収めることができれば問題ありません。予算オーバーしがちな人は、それが欲しい理由(欲望)を細分化してみましょう。低価格なものに置き換えることができれば、支出も抑えられます」

《20代から始める老後への貯金術》「食費」の抑え方

●自炊用の食材

●自分だけが食べる外食

●飲み物やおやつなど

食費は“自分が食べる食事”が対象。ただ、自炊やひとりごはんよりも友人との外食が多い人は、その分も食費として予算立てを。

「食費を抑える基本は、自炊すること。そして、定番アイテムの置き換えです。たとえば毎晩ビールを飲む場合、好きなのはビールの味? あるいは爽快感? それともアルコールのほろ酔い気分? ビールが好きな理由を細分化して考えた時、どれかひとつでも満たせばいいなら、ノンアルコールビール(味)や炭酸水(爽快感)などに置き換えが可能。好きなものを我慢したり、やめるのではなく、“置き換える”ことで満足感を得ながらしっかり節約できます」

●自分だけが食べる外食

●飲み物やおやつなど

食費は“自分が食べる食事”が対象。ただ、自炊やひとりごはんよりも友人との外食が多い人は、その分も食費として予算立てを。

「食費を抑える基本は、自炊すること。そして、定番アイテムの置き換えです。たとえば毎晩ビールを飲む場合、好きなのはビールの味? あるいは爽快感? それともアルコールのほろ酔い気分? ビールが好きな理由を細分化して考えた時、どれかひとつでも満たせばいいなら、ノンアルコールビール(味)や炭酸水(爽快感)などに置き換えが可能。好きなものを我慢したり、やめるのではなく、“置き換える”ことで満足感を得ながらしっかり節約できます」

《20代から始める老後への貯金術》「自由費」の抑え方

●洋服やコスメ

●趣味や娯楽

●飲み会を含む交際

「私自身、若い頃は交際費がいちばん大きかったので、“飲み会やディナーをランチにする”というマイルールを設定。楽しさはそのままで、お金と時間を節約することができました」

モア世代の場合、交際費はもちろん洋服やコスメ、アクセサリーや趣味のアイテムなど、支出の誘惑が多いのも悩みのタネ。

「人は瞬発的に使いたくなってしまう生きもの。けれど、それは必要な消費ではなく、ただの“浪費”です。本当に欲しいものを厳選するコツは、“3回見ても欲しいもの”だけを買うこと。時間をおくことで衝動的な欲求がクールダウンするので効果テキメンです!」

●趣味や娯楽

●飲み会を含む交際

「私自身、若い頃は交際費がいちばん大きかったので、“飲み会やディナーをランチにする”というマイルールを設定。楽しさはそのままで、お金と時間を節約することができました」

モア世代の場合、交際費はもちろん洋服やコスメ、アクセサリーや趣味のアイテムなど、支出の誘惑が多いのも悩みのタネ。

「人は瞬発的に使いたくなってしまう生きもの。けれど、それは必要な消費ではなく、ただの“浪費”です。本当に欲しいものを厳選するコツは、“3回見ても欲しいもの”だけを買うこと。時間をおくことで衝動的な欲求がクールダウンするので効果テキメンです!」

【20代から始める老後への貯金術】カンタン! おすすめの「支出記録」のつけ方

《20代から始める老後への貯金術》使ったお金を1カ月だけ記録する

「記録しない=見えないままではお金の不安は消えません。記録することで支出や過不足が把握でき、自分にとって不必要な支出も明らかにできます」(風呂内さん、以下同)

お金について考える視点にもポイントが。

「貯めるには、“かけ算”と“割り算”の視点が大切です。たとえば毎日のカフェラテ代。1杯400円と少額でも、週→月→年とかけ算で考えると年約10万円。逆に、貯蓄の目標額など大きな金額は、年→月→週→日と割って崩すことでイメージしやすく。ただ、自分は“いくらかかる人間なのか”を知らなければ、計算もできません。だからこそ、記録することが必要です」

家計簿と聞くと面倒そうだけれど、1カ月記録するだけで驚くほどお金が“見える”はず。

「スマホやガジェット好き、キャッシュレス派なら家計簿アプリが手軽でおすすめ。現金派やメモ好きな人はレシートノートを。レコーディング効果で、ムダな支出削減も期待できます」

お金について考える視点にもポイントが。

「貯めるには、“かけ算”と“割り算”の視点が大切です。たとえば毎日のカフェラテ代。1杯400円と少額でも、週→月→年とかけ算で考えると年約10万円。逆に、貯蓄の目標額など大きな金額は、年→月→週→日と割って崩すことでイメージしやすく。ただ、自分は“いくらかかる人間なのか”を知らなければ、計算もできません。だからこそ、記録することが必要です」

家計簿と聞くと面倒そうだけれど、1カ月記録するだけで驚くほどお金が“見える”はず。

「スマホやガジェット好き、キャッシュレス派なら家計簿アプリが手軽でおすすめ。現金派やメモ好きな人はレシートノートを。レコーディング効果で、ムダな支出削減も期待できます」

日本最大級の家計簿サービスアプリ。AndroidやiPhoneのほか、iPadやWebからも利用が可能。無料。販売元:Zaim Inc.

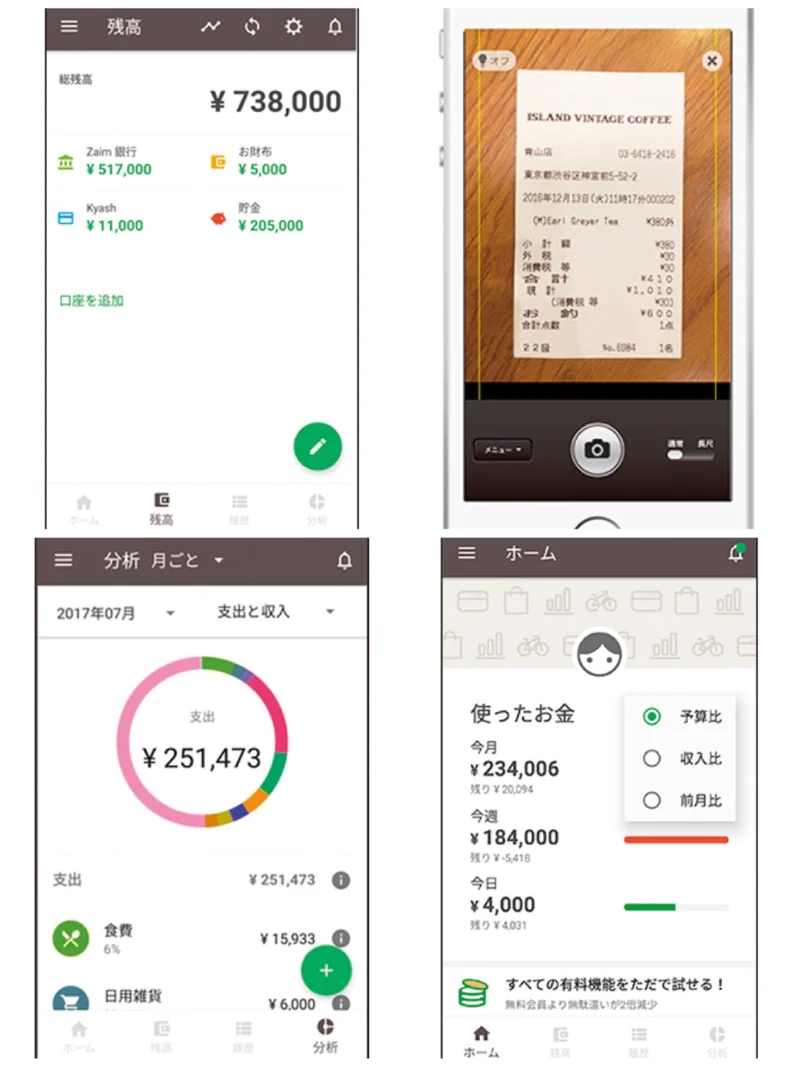

《20代から始める老後への貯金術》毎日ささっと記録派は「家計簿アプリ」

1 まずは銀行口座やクレジットカード、電子マネーなどの情報を連携。すべての出入金を管理できる

2 現金支出を記録する時は、レシート撮影が便利。「記録」画面でカメラを立ち上げ撮影するだけ!

3 撮影すると、支払い場所や買った品目が自動で表示される。カテゴリを確認し、問題なければ記録

4 「履歴」から支出をタイムラインでチェックできる。一日の支出額が表示されるカレンダー形式も

5 支出の内訳のバランスは「分析」画面でチェック。数値がグラフ化されるのでひと目で把握しやすい

6 予算額を設定しておけば、一日分や週ごとに使える残高もわかるので、支出のコントロールに便利

2 現金支出を記録する時は、レシート撮影が便利。「記録」画面でカメラを立ち上げ撮影するだけ!

3 撮影すると、支払い場所や買った品目が自動で表示される。カテゴリを確認し、問題なければ記録

4 「履歴」から支出をタイムラインでチェックできる。一日の支出額が表示されるカレンダー形式も

5 支出の内訳のバランスは「分析」画面でチェック。数値がグラフ化されるのでひと目で把握しやすい

6 予算額を設定しておけば、一日分や週ごとに使える残高もわかるので、支出のコントロールに便利

《20代から始める老後への貯金術》週末まとめて整理派は「レシートノート」

記録用のノートに特別なルールはなし。レシートを貼りつけるので、サイズはA5判以上のほうが便利。

しおり用のひもがついていると、ページを探す手間も省ける。

1 レシートノートの記入は週1回でOK。1週間分の買物レシートを捨てずにきちんと保管しておく

2 週末になったら、1週間分のレシートを「食費」や「交際費」、「カフェ代」など費目ごとに分類

3 費目ごとにページを分けてレシートを貼っていく。ノートの上部に費目と1週間分の総額を記入する

4 レシートを貼り終えたら、最後のページに日付と、各費目ごとの金額を記入して合計額を記入する

しおり用のひもがついていると、ページを探す手間も省ける。

1 レシートノートの記入は週1回でOK。1週間分の買物レシートを捨てずにきちんと保管しておく

2 週末になったら、1週間分のレシートを「食費」や「交際費」、「カフェ代」など費目ごとに分類

3 費目ごとにページを分けてレシートを貼っていく。ノートの上部に費目と1週間分の総額を記入する

4 レシートを貼り終えたら、最後のページに日付と、各費目ごとの金額を記入して合計額を記入する

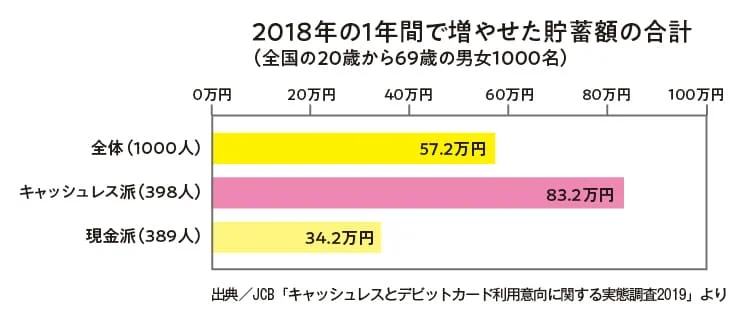

【20代から始める老後への貯金術】貯蓄額が倍に?「キャッシュレス」のすすめ

《20代から始める老後への貯金術》財布を整理してキャッシュレス派に

『JCB』の調査によれば、キャッシュレス派の貯蓄額は現金派の約2.4倍!

お金の動きが明確で管理しやすいキャッシュレス生活を始める前に、実践しておきたいのが財布の整理。

「現金とプリペイドカードやデビットカード、電子マネーもあるのにクレジットカードまで何枚も持ち歩く必要はありません。クレカは“前借り精神”の象徴。基本的には前払いや即払いで完結を」(風呂内さん、以下同)

ただし、デビットカードやプリペイドカードはポイント還元率が低いため、大きな買物をする時はあらかじめクレジットカードをIN。

そして、財布自体もスリム化するのがおすすめ。

「私も長財布をやめて、小さな二つ折り財布に。荷物も軽いし、小銭を入れすぎないよう意識するようになりました。今後キャッシュレス化が進めば、財布を持ち歩かない人も増えるはず」

お金の動きが明確で管理しやすいキャッシュレス生活を始める前に、実践しておきたいのが財布の整理。

「現金とプリペイドカードやデビットカード、電子マネーもあるのにクレジットカードまで何枚も持ち歩く必要はありません。クレカは“前借り精神”の象徴。基本的には前払いや即払いで完結を」(風呂内さん、以下同)

ただし、デビットカードやプリペイドカードはポイント還元率が低いため、大きな買物をする時はあらかじめクレジットカードをIN。

そして、財布自体もスリム化するのがおすすめ。

「私も長財布をやめて、小さな二つ折り財布に。荷物も軽いし、小銭を入れすぎないよう意識するようになりました。今後キャッシュレス化が進めば、財布を持ち歩かない人も増えるはず」

《20代から始める老後への貯金術》財布の整理のしかた

二つ折り財布にする

これまで長財布だった人は、まずは財布を二つ折りにしてみて。

環境を変えることで、必要なものを見直すきっかけが生まれるはず。小銭の入れすぎを防ぐには、小銭入れのスペースが小さいものを選ぶと効果的。

《理想的な財布の中身》

・現金2万円

現金またはキャッシュレスのどちらかに絞ってしまうのは、万が一の時に支払えないリスクがあるので危険。外出する予定がある日は、2万円前後入れておくと安心。

・プリペイドorデビットカード1枚

即払いのデビットカードや前払いのプリペイドカードを1枚常備して、支払いを集約。風呂内さんのおすすめは、上限100万円まで可能なJCBの「LINE Payカード」。

・電子マネー1枚

通勤に使う交通系ICカードや、「nanaco」、「WAON」といった電子マネーはライフスタイルにあったものを1枚チョイス。事前にチャージする際は上限を決めておくこと。

・クレジットカード1枚

クレジットカードは、固定費の支払いに使っているだけなら、日常的に持ち歩く必要なし。旅行や大きな買物の際だけ持ち歩くなど、利用シーンを決めておくこと。

これまで長財布だった人は、まずは財布を二つ折りにしてみて。

環境を変えることで、必要なものを見直すきっかけが生まれるはず。小銭の入れすぎを防ぐには、小銭入れのスペースが小さいものを選ぶと効果的。

《理想的な財布の中身》

・現金2万円

現金またはキャッシュレスのどちらかに絞ってしまうのは、万が一の時に支払えないリスクがあるので危険。外出する予定がある日は、2万円前後入れておくと安心。

・プリペイドorデビットカード1枚

即払いのデビットカードや前払いのプリペイドカードを1枚常備して、支払いを集約。風呂内さんのおすすめは、上限100万円まで可能なJCBの「LINE Payカード」。

・電子マネー1枚

通勤に使う交通系ICカードや、「nanaco」、「WAON」といった電子マネーはライフスタイルにあったものを1枚チョイス。事前にチャージする際は上限を決めておくこと。

・クレジットカード1枚

クレジットカードは、固定費の支払いに使っているだけなら、日常的に持ち歩く必要なし。旅行や大きな買物の際だけ持ち歩くなど、利用シーンを決めておくこと。

【20代から始める老後への貯金術】貯蓄が500万円以上ある女性100人に聞いた!「私がしている節約術」

※個人貯蓄が500万円以上ある、全国25〜32歳の働いている女性100人にインターネット調査(2019年9月)

※このページの名前はすべて仮名です

※このページの名前はすべて仮名です

《20〜30代女性がやっている貯金のための節約術》タンブラー持参でドリンク代OFF

三井田美穂さん・29歳・IT

「会社にウォーターサーバーが設置されたのを機に、タンブラーを持参するようになりました。『スターバックス』のカップと同じデザインのタンブラーに、スティックタイプのコーヒーやお茶をいれています。毎日ペットボトルを2本は買っていたので、毎月6000円ぐらいは節約できています。家で作る手間も省けました♡」

「会社にウォーターサーバーが設置されたのを機に、タンブラーを持参するようになりました。『スターバックス』のカップと同じデザインのタンブラーに、スティックタイプのコーヒーやお茶をいれています。毎日ペットボトルを2本は買っていたので、毎月6000円ぐらいは節約できています。家で作る手間も省けました♡」

《20〜30代女性がやっている貯金のための節約術》いい“シャンコン”を揃えてサロンケア代OFF

大林早希さん・32歳・メーカー営業

「美容室で毎月トリートメントするほど枝毛と乾燥がひどかったので、シャンプー&コンディショナーを少しいいものに変えたらサラサラに! 美容院は2〜3カ月に1回、カットだけですむようになりました。“いいもの”といっても1000円台だし、2カ月ぐらいもつので、5000円のサロンケア代に比べたら激安です」

「美容室で毎月トリートメントするほど枝毛と乾燥がひどかったので、シャンプー&コンディショナーを少しいいものに変えたらサラサラに! 美容院は2〜3カ月に1回、カットだけですむようになりました。“いいもの”といっても1000円台だし、2カ月ぐらいもつので、5000円のサロンケア代に比べたら激安です」

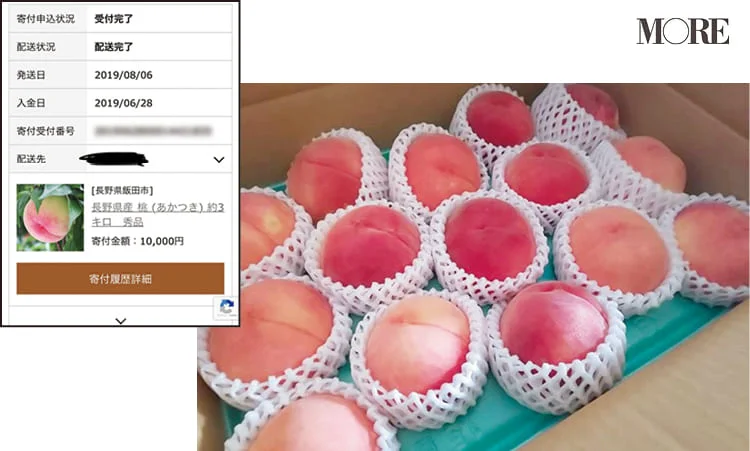

《20〜30代女性がやっている貯金のための節約術》ふるさと納税で極上の桃GET

福本智代さん・27歳・医療

「ふるさと納税を始めたのは、せっかく納税をしても将来自分への見返りは少ないだろうと考えた時に、気になるご当地商品が手に入る楽しみを味わいたいと思ったのがきっかけ。『さとふる』というサイトを利用しています。今年の夏は、長野のおいしい桃が3kg届きました! これで自己負担額2000円はうれしい♪」

「ふるさと納税を始めたのは、せっかく納税をしても将来自分への見返りは少ないだろうと考えた時に、気になるご当地商品が手に入る楽しみを味わいたいと思ったのがきっかけ。『さとふる』というサイトを利用しています。今年の夏は、長野のおいしい桃が3kg届きました! これで自己負担額2000円はうれしい♪」

《20〜30代女性がやっている貯金のための節約術》ネイルサロンや“まつエク”は『minimo』で探してサロン代OFF

海野祥子さん・31歳・金融

「半年前からサロン探しはサロン予約アプリ『minimo』で。いつもネイルが可愛くて、髪も美容院で毎月お手入れしている職場の後輩から教えてもらいました。ネイルもまつエクも安いところを探していくので、1回に2000円ほどオフできるようになりました。もちろん仕上がりにも大満足。もっと早く知りたかった!」

「半年前からサロン探しはサロン予約アプリ『minimo』で。いつもネイルが可愛くて、髪も美容院で毎月お手入れしている職場の後輩から教えてもらいました。ネイルもまつエクも安いところを探していくので、1回に2000円ほどオフできるようになりました。もちろん仕上がりにも大満足。もっと早く知りたかった!」

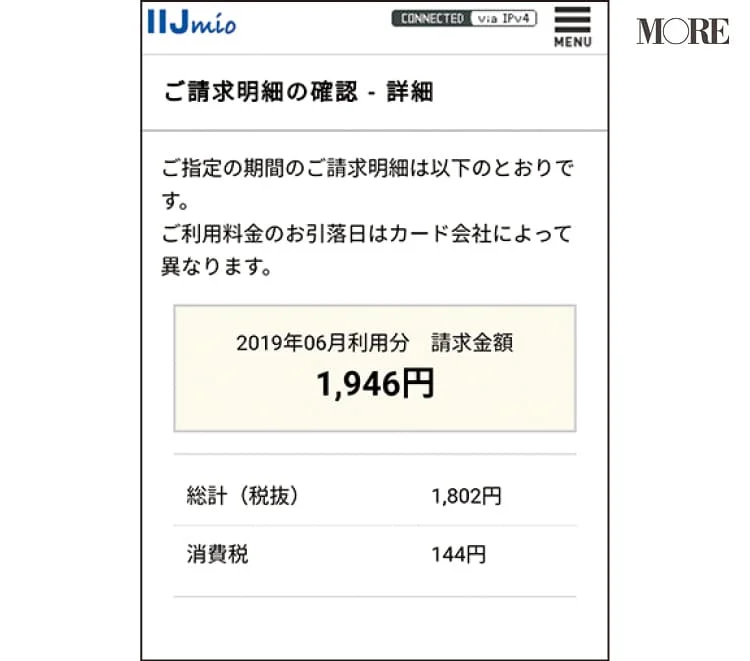

《20〜30代女性がやっている貯金のための節約術》格安スマホに変えて通信費を月に約6000円OFF

高木由梨さん・32歳・サービス

「毎月8000円ほど払っていたスマホ代を節約したくて『IIJmio』の格安スマホにしたら、月2000円以下になって6000円以上の節約になりました! 通信速度が落ちるかも……と不安でしたが、実際に使ってみると特に困るようなこともなし。固定費をこれほど抑えられるなら、もっと早く変えればよかったと反省」

「毎月8000円ほど払っていたスマホ代を節約したくて『IIJmio』の格安スマホにしたら、月2000円以下になって6000円以上の節約になりました! 通信速度が落ちるかも……と不安でしたが、実際に使ってみると特に困るようなこともなし。固定費をこれほど抑えられるなら、もっと早く変えればよかったと反省」

《20〜30代女性がやっている貯金のための節約術》懸賞などで賞品をもらって月に約1000円OFF

高木のぞみさん・32歳・販売

「結婚して増えてしまった食費を節約するため、『プレモノ』や『LINE SPキャンペーン』などの懸賞サービスを活用しています。たくさん応募するのではなく、欲しいものを狙って厳選。そのせいか、月に2〜3回はお酒やお菓子などをもらえています。最近は3000円以上する『銀座千疋屋』のフルーツゼリーをゲット♡」

「結婚して増えてしまった食費を節約するため、『プレモノ』や『LINE SPキャンペーン』などの懸賞サービスを活用しています。たくさん応募するのではなく、欲しいものを狙って厳選。そのせいか、月に2〜3回はお酒やお菓子などをもらえています。最近は3000円以上する『銀座千疋屋』のフルーツゼリーをゲット♡」

《20〜30代女性がやっている貯金のための節約術》スイッチつきコンセントで年に約500〜1000円OFF

大西なつみさん・30歳・メーカー

「『待機電力がもったいない!』という母のひと言がきっかけで、自宅のコンセントをスイッチつきタイプに変えました。スイッチを切る習慣がついたことで自然と節約意識も高まったのか、電気のつけっぱなしや冷蔵庫の扉を開けておく時間も減りました。年間で500〜1000円はカットできるようになったと思います」

「『待機電力がもったいない!』という母のひと言がきっかけで、自宅のコンセントをスイッチつきタイプに変えました。スイッチを切る習慣がついたことで自然と節約意識も高まったのか、電気のつけっぱなしや冷蔵庫の扉を開けておく時間も減りました。年間で500〜1000円はカットできるようになったと思います」

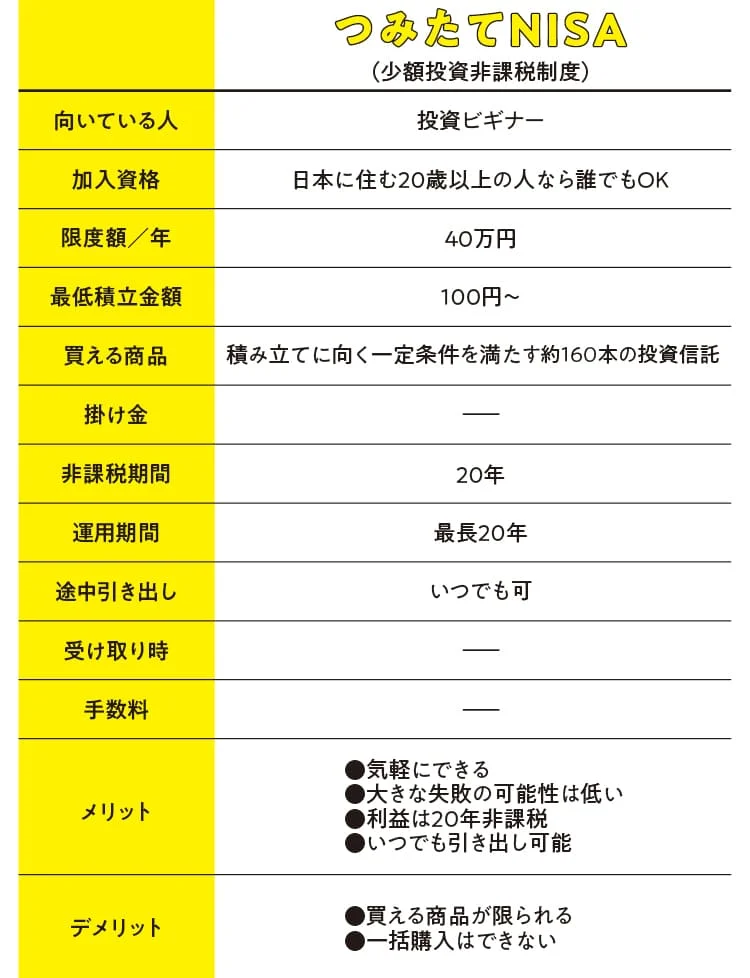

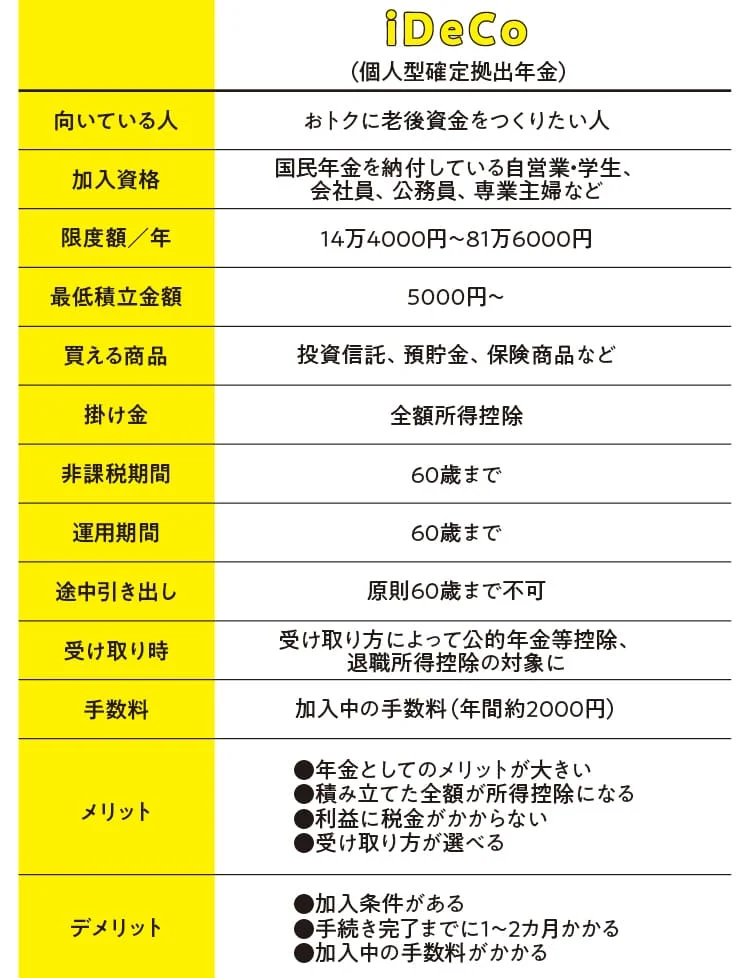

【20代から始める老後への貯金術】将来に備える“じぶん年金”「つみたてNISA」「iDeCo」とは?

《20代から始める老後への貯金術》“じぶん年金”で将来に備える

「定額預金のように、一定額を積み立てるだけで、預貯金とは比較できないほどの利回りを期待できる、おトクな制度が始まっています。この低金利時代に活用しないなんて、もったいないですよ!」(井戸さん、以下同)

その制度とは、“じぶん年金”ともいわれる「iDeCo」と「つみたてNISA」のこと。利益に税金がかからないor低く抑えられる点が魅力。

「『iDeCo』は加入条件があるので、気軽に始めるなら『つみたてNISA』がおすすめ。100円から積み立てられ、いつでも引き出せます」

始める前に、企業年金など自分の身の回りの貯蓄制度とルールを点検することを忘れずに。

その制度とは、“じぶん年金”ともいわれる「iDeCo」と「つみたてNISA」のこと。利益に税金がかからないor低く抑えられる点が魅力。

「『iDeCo』は加入条件があるので、気軽に始めるなら『つみたてNISA』がおすすめ。100円から積み立てられ、いつでも引き出せます」

始める前に、企業年金など自分の身の回りの貯蓄制度とルールを点検することを忘れずに。

《20代から始める老後への貯金術》「つみたてNISA」と「iDeCo」、どちらが自分に合っている?

【20代から始める老後への貯金術】「生命保険」と「医療保険」を見直してみよう

《20代から始める老後への貯金術》保険の“組み合わせ”を見直す

「比較的大きな企業なら、保険が割引で加入できるなど手厚い福利厚生が整っています。まずは、自分の勤務先の保険の制度について知ることが、見直しの第一歩です」(井戸さん、以下同)

では、加入する保険を選ぶポイントは?

「ひとつの目安として、まだ100万円貯まっていない場合はシンプルな医療保険に入っておくのが安心です。ただし、あくまで入院などに備えるお金が貯まるまでの不安をカバーするものなので、終身ではなく掛け捨てで十分」

企業年金や「つみたてNISA」などで備えていても不安な人は、プラス「積立保険」という選択肢も。ただし、余力があることが前提!

では、加入する保険を選ぶポイントは?

「ひとつの目安として、まだ100万円貯まっていない場合はシンプルな医療保険に入っておくのが安心です。ただし、あくまで入院などに備えるお金が貯まるまでの不安をカバーするものなので、終身ではなく掛け捨てで十分」

企業年金や「つみたてNISA」などで備えていても不安な人は、プラス「積立保険」という選択肢も。ただし、余力があることが前提!

医療保険(掛け捨て型)の一例……フコク生命「医療大臣プレミアエイト」

病気やケガによる入院・手術、放射線治療を保障する「医療保険」の入院給付金は1日1万円。

「入院見舞給付特則」を加えれば入院見舞い金として10万円を上乗せ。手術給付金は外来なら5万円、入院中なら20万円となる。

さらに、60日間に1回の給付限度はあるものの、放射線治療に対しても10万円が給付される。

●保険料(25歳女性):3980円(30年満期の場合)

●入院給付金:日額1万円×入院日数

「入院見舞給付特則」を加えれば入院見舞い金として10万円を上乗せ。手術給付金は外来なら5万円、入院中なら20万円となる。

さらに、60日間に1回の給付限度はあるものの、放射線治療に対しても10万円が給付される。

●保険料(25歳女性):3980円(30年満期の場合)

●入院給付金:日額1万円×入院日数

医療保険(掛け捨て型)の一例……メットライフ生命「フレキシィ S」

入院給付金日額は、5000円・8000円・1万円から選べて、日帰り入院から保障。

手術も、がんなどの重い手術から、ものもらいなどの日帰り手術まで約1000種類以上を対象としている。

先進医療を受けた場合にかかる技術料と同額の先進医療給付金と、5万円の先進医療一時金(60日間に1回を限度)が給付される。

●保険料(25歳女性):1542〜2977円(シンプルコース※)

●入院給付金:日額5000円・8000円・1万円×入院日数

※HP掲載プラン

手術も、がんなどの重い手術から、ものもらいなどの日帰り手術まで約1000種類以上を対象としている。

先進医療を受けた場合にかかる技術料と同額の先進医療給付金と、5万円の先進医療一時金(60日間に1回を限度)が給付される。

●保険料(25歳女性):1542〜2977円(シンプルコース※)

●入院給付金:日額5000円・8000円・1万円×入院日数

※HP掲載プラン

積立保険(貯蓄型)の一例……日本生命「みらいのカタチ年金保険」

たとえば、30歳女性の場合、月1万9008円を60歳まで払い込むと年額72万円の年金を10年受け取ることができ、返戻率は約105%。

また、年金開始後も配当金が受け取れる。

所定の3大疾病や身体障がい介護状態になった場合は払い込みが免除される特約あり。

●保険料:約1万円〜

●払い込み期間:最短15年、最長80歳まで

●受け取り方法:確定年金(5、10、15年)、10年保証期間つき終身年金

また、年金開始後も配当金が受け取れる。

所定の3大疾病や身体障がい介護状態になった場合は払い込みが免除される特約あり。

●保険料:約1万円〜

●払い込み期間:最短15年、最長80歳まで

●受け取り方法:確定年金(5、10、15年)、10年保証期間つき終身年金

積立保険(貯蓄型)の一例……明治安田生命「明治安田生命 じぶんの積立」

保障期間が10年と短く、月5000円から気軽に積み立てられるのが特長。満期での返戻率は103%。

医師による診査や健康状態の告知が不要なので、持病や既往症のある人でも加入できる。

また、途中解約しても100%戻ってくるので万一の時も安心。

●保険料:5000円〜2万円

●払い込み期間:5年

●受け取り方法:一括

医師による診査や健康状態の告知が不要なので、持病や既往症のある人でも加入できる。

また、途中解約しても100%戻ってくるので万一の時も安心。

●保険料:5000円〜2万円

●払い込み期間:5年

●受け取り方法:一括

【20代から始める老後への貯金術】始めてみる価値あり! 人気の「副業」3選

副業時代のうちに収入を増やす

副業を始める時間と心の余裕があるなら、働き方改革の波に乗りやすい今がチャンス。

「副業の目的は、長く稼げる力をつけること。単発収入ではなく、長く続けられて“固定ファン”がつくようなものを選んだほうがいいですね」(井戸さん、以下同)

また、本業とは違うジャンルを選ぶことで、気持ちのバランスがとれたり、両方の仕事にいい影響が得られるのも副業の面白さ。

「これからの時代、一企業が40年続くかどうかすらわかりません。そういう意味でも、本業とまったく同じことは避けて。そうすれば時代の変化に振り回されるリスクも軽減できます」

仕事相手にとってスムーズに進められるやりとりを心がけることも、関係性構築のカギ。

「フットワークと信用、そしてリアクションの速さも大切です。副業を成功させるには、『速く・元気に・先回り』がキーワード!」

「副業の目的は、長く稼げる力をつけること。単発収入ではなく、長く続けられて“固定ファン”がつくようなものを選んだほうがいいですね」(井戸さん、以下同)

また、本業とは違うジャンルを選ぶことで、気持ちのバランスがとれたり、両方の仕事にいい影響が得られるのも副業の面白さ。

「これからの時代、一企業が40年続くかどうかすらわかりません。そういう意味でも、本業とまったく同じことは避けて。そうすれば時代の変化に振り回されるリスクも軽減できます」

仕事相手にとってスムーズに進められるやりとりを心がけることも、関係性構築のカギ。

「フットワークと信用、そしてリアクションの速さも大切です。副業を成功させるには、『速く・元気に・先回り』がキーワード!」

《20代におすすめの副業》①アンケートモニター

マクロミル

アンケートに回答するとポイントがたまる。回答数に応じてランクアップ後は特典やキャンペーンあり。1ポイント1円相当で交換手数料無料

最も手軽な副業といえば、ポイントをおトクにためる“ポイ活”。その代表格といえるアンケートモニターは、通勤などのスキマ時間にできるので、習慣として継続しやすいのがメリット。貯蓄に成功している人へのアンケートでもほとんどの人が実践していた。

ポイントレートやアンケートの配信数、換金手数料の有無などをしっかりチェック。

アンケートに回答するとポイントがたまる。回答数に応じてランクアップ後は特典やキャンペーンあり。1ポイント1円相当で交換手数料無料

最も手軽な副業といえば、ポイントをおトクにためる“ポイ活”。その代表格といえるアンケートモニターは、通勤などのスキマ時間にできるので、習慣として継続しやすいのがメリット。貯蓄に成功している人へのアンケートでもほとんどの人が実践していた。

ポイントレートやアンケートの配信数、換金手数料の有無などをしっかりチェック。

《20代におすすめの副業》②ハンドメイド

minne

55万人を超える作家が集う国内最大ハンドメイドマーケット。登録作品はアクセサリーやステーショナリー、生活雑貨、食品など1000万点以上

今や、好きを仕事にできるチャンスの場として人気のハンドメイドマーケット。

オリジナル作品の出品を機に、クリエイターとして独立したり、人気作家になる人も!

丁寧かつ本気の作品づくりはもちろん、InstagramなどSNSでのこまめな発信も重要。

登録するクリエイターが増えている分、買い手の目も肥えてきていることを忘れずに。

55万人を超える作家が集う国内最大ハンドメイドマーケット。登録作品はアクセサリーやステーショナリー、生活雑貨、食品など1000万点以上

今や、好きを仕事にできるチャンスの場として人気のハンドメイドマーケット。

オリジナル作品の出品を機に、クリエイターとして独立したり、人気作家になる人も!

丁寧かつ本気の作品づくりはもちろん、InstagramなどSNSでのこまめな発信も重要。

登録するクリエイターが増えている分、買い手の目も肥えてきていることを忘れずに。

《20代におすすめの副業》③スキルシェア

ココナラ

知識や経験、スキルなど“得意なこと”を売買できる日本最大級のスキルマーケット。サービスカテゴリは200種類以上でオンライン上で完結

個人の持つスキルや経験を共有・提供することで仕事や収入を得られる、最近流行のスキルシェア。

特に、今の仕事で自分の特技や能力を生かしきれていない人におすすめ。

専門知識が求められるものから、恋愛相談やメイクアドバイスなど趣味や特技を生かせるもの、オンライン上で完結するor対面など、サービス特性を理解したうえで選んで。

知識や経験、スキルなど“得意なこと”を売買できる日本最大級のスキルマーケット。サービスカテゴリは200種類以上でオンライン上で完結

個人の持つスキルや経験を共有・提供することで仕事や収入を得られる、最近流行のスキルシェア。

特に、今の仕事で自分の特技や能力を生かしきれていない人におすすめ。

専門知識が求められるものから、恋愛相談やメイクアドバイスなど趣味や特技を生かせるもの、オンライン上で完結するor対面など、サービス特性を理解したうえで選んで。