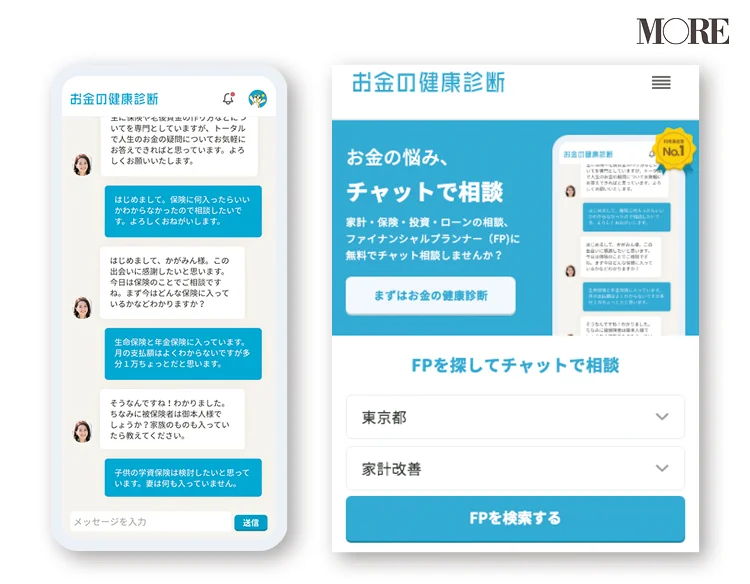

毎月の貯蓄額は給与の何%が正解? 20代が目指すべき貯蓄額は? プロに無料で相談できるサービスを利用してみよう!PhotoGallery

ラクしてお金に“強く”なるNEWルール

コロナ禍によって混乱の続く時代。今、私たちが身につけておきたいのは「貯める」、「殖やす」、「稼ぐ」といったピンポイントなテクニックよりも、漠然とした苦手意識をリセットして、お金と向きあうためのマインド。これまでとは視点を変えた、新しいルールをご紹介します!

コロナ禍によって混乱の続く時代。今、私たちが身につけておきたいのは「貯める」、「殖やす」、「稼ぐ」といったピンポイントなテクニックよりも、漠然とした苦手意識をリセットして、お金と向きあうためのマインド。これまでとは視点を変えた、新しいルールをご紹介します!